Sous titre 1 : le « mystérieux monde » des banques de détail et des banques centrales

Sous titre 2 : pourquoi les gouvernements/banques centrales craignent les cryptomonnaies telles le Bitcoin

Sous titre 3 : heureux sont les actionnaires de la Banque centrale suisse

Dans le premier volet de cette série, nous avons abordé le merveilleux secteur des banques de détail. Voyons maintenant le prodigieux monde des banques centrales, un secteur encore plus captivant…

Ainsi, pour le commun des mortels, les banques centrales (telle la Banque du Canada) édictent les taux d’intérêt et, qui plus est, sont responsalbes « d’imprimer les billets de banque » que nous utilisons à tous les jours. Soit, mais il y a plus…

En effet, les banques centrales ont pour mission de:

1) gérer la politique monétaire afin que la croissance soit « raisonnable » (ie. s’assurer que les taux d’inflation soient < 2%, la norme « d’équilibre » reconnue par nombre d’économistes)

et de

2) gérer la politique monétaire de façon à ce que le taux d’emploi soit générateur de richesse et de paix sociale (i.e. s’assurer que le taux de chômage soit < 5%, la norme visée par les économistes)

Pour atteindre ces objectifs, les banques centrales disposent d’outils multiples:

a) fixer les taux d’intérêts pour le financement des banques de détail auprès de la banque centrale

b) « imprimer de la monnaie » et la mettre en circulation, avec un volume tel qu’il assure la croissance sans induire une inflation excessive

c) fixer les taux des « repos », un autre mécanisme régissant les échanges entre les banques de détail et la banque centrale

d) intervenir dans le marché obligataire en souscrivant des obligations émises par les gouvenements (emprunts gouvernementaux tels les Bons du Trésor) ou par les entreprises privées (programmes QE de la FED américaine, de la BCE européenne et de la Banque du Japon)

Ainsi, disposant de ces outils, la banque centrale est en mesure de remplir ses obligations au bénéfice de la collectivité qu’elle est censée servir et ce, sans en retirer de bénéfice, celle-ci opérant comme un organisme à but non lucratif (OBNL) selon la compréhension commune.

Mais, est-ce bien le cas? Oui et non…

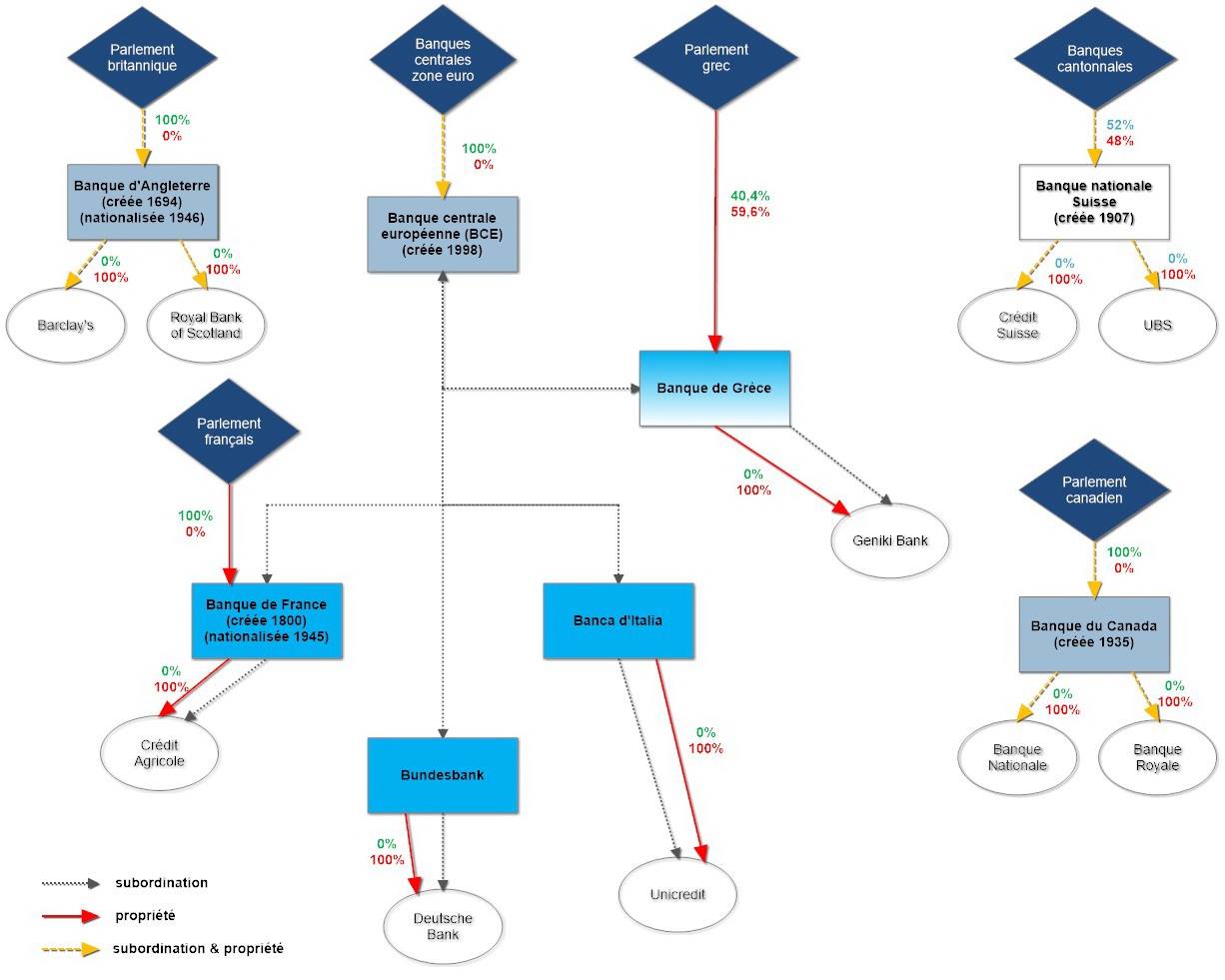

Le diagramme joint à cet envoi nous présente un aperçu du secteur dans lequel opèrent les banques centrales: renversant!

Ainsi, contrairement à la croyance populaire, les banques centrales sont des COMPAGNIES (« entreprises ») qui appartiennent à des actionnaires et qui sont soumises aux lois régissant les compagnies, notamment des lois spécifiques à leurs mandats et aux moyens dont elles disposent. Et les actionnaires des banques centales sont, dans plusieurs cas, des actionnaires privés lesquels escomptent un retour sur les investissements qu’ils ont consenti dans celles-ci. Si c’est le cas aujourd’hui, tel n’a pas toujours été le cas…

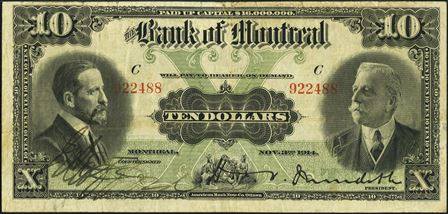

A l’origine, les banques centrales n’existaient pas et, avant leur avènement, des banques de détail « imprimaient des billets de banque » utilisés dans les transactions quotidiennes. C’est le cas de la Molsons Bank laquelle émettait des « billets de banque » ayant « cour légal », tout comme la monnaie émise par la Bank of Montreal, la Barclay’s Bank,…

Bref, chaque banque de détail était autorisée à « imprimer des billets de banque » et il y avait donc une grande variété de monnaie en circulation jusqu’à la création de la Banque du Canada en 1935.

A l’évidence, les banques de détail ne pouvaient aucunement mettre en vigueur des politiques monétaires favorisant le plein emploi et une inflation « contrôlée » d’où la création et la mise sur pied de banques centrales chargées d’assumer de tels mandats. Cela étant, rassurons-nous: même si, en théorie, les banques centrales sont créées pour servir l’intérêt public, les investisseurs privés y trouvent leur compte…

Ainsi, à l’examen du diagramme joint à cet envoi, on constate que les banques de détail canadiennes (Banque royale du Canada, Banque nationale,…) sont supervisées/gérées par la Banque du Canada et, dans le cas de cette dernière (une entreprise propriété de ses actionnaires), la totalité des actions sont détenues par le gouvernement canadien. Ce qui fait en sorte que, si elle génère un profit de par ses opérations, les bénéfices sont reversés à l’état au bénéfice de la collectivité. C’est également le cas de la Banque d’Angleterre laquelle a été nationalisée en 1946 alors qu’auparavant, elle était propriété d’actionnaires qui tiraient des bénéfices de ses opérations.

Mais, tel n’est pas le cas pour la Banque de Grèce où des investisseurs privés sont actionnaires de celle-ci (à hauteur de 59,6%) même si elle opère sous la conduite/supervision de la Banque centrale européenne, celle-ci étant par ailleurs « propriété » des banques centrales membres de la zone euro. Surprenant: que des investisseurs privés soient (en partie) propriétaires d’une banque centrale comme c’est le cas pour la Banque de Grèce. Mais il y a plus…

Notamment le cas de la Banque nationale Suisse où l’actionnariat est entièrement privé, avec les banques cantonnales à hauteur de 52% alors que des investisseurs privés en sont actionnaires à hauteur de 48%. A cet égard, si vous êtes – étiez – actionnaire dans cette banque centrale, vos gains auraient été fort intéressants, des gains de 400% durant les 18 derniers mois!

Mais, il y a plus…

Et c’est le cas de la FED américaine (non représentée dans le diagramme) où elle est s’avère propriété privée à 100%, tout l’actionnariat étant détenu par des banques de détail qui en sont les « véritables propriétaires » et qui retirent les profits de ses interventions dans l’économie américaine, bénéfices qui sont reversés à leurs actionnaires!

Alors, si vous estimiez que les banques centrales avaient été créées dans le seul but de servir l’intérêt public, eh bien force est de constater que, de tout temps, de grands financiers privés tirent des bénéfices du secteur bancaire (au niveau des banques de détail et des banques centrales), alors que les cryptomonnaies risquent de « remettre à zéro » tous les bénéfices qu’ils en tirent depuis des temps immémoriaux.

Voilà de quoi faire frémir tout le monde de la haute finance lequel tire des revenus mirobolants de par le contrôle et l’omniprésence qu’ils assument depuis si longtemps. Et dire que personne ne soupçonnait cette omniprésence des grands financiers dans le secteur bancaire.

« Life is easy with eyes closed misunderstanding all you see! »