Récemment, suite au commentaire portant sur le « grand dérangement », mon bon ami Nahed posait la question suivante: « Est-ce à dire que les taux d’intérêt vont diminuer en 2018 » étant donné la liquidation massive de titres financiers détenus par la FED américaine?

Car, lors d’achats/ventes massifs de titres sur le marché, les institutions financières s’ajustemt à la conjoncture afin d’n tirer le meilleur bénéfice qui soit. Les grands détenteurs/gestionnaires de fonds se doivent de maintenir des portefeuilles diversifiés (obligations, actions en bourse, immobilier,…), recherchant notamment des obligations lesquelles sont des titres à moindres risques et, plus spécifiquement, les obligations émises par les gouvernements (« Bons du Trésor »).

Mais là n’est pas la raison pour laquelle les taux d’intérêt vont augmenter en 2018 (et non pas diminuer). Ainsi, fin 2017, la FED a énoncé une nouvelle orientation pour les années à venir:

1) augmentation de son taux de base (4 augmentations prévues en 2018 après l’augmentation de décembre 2017)

et, concurremment,

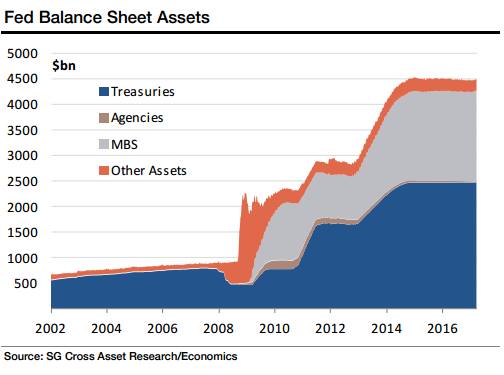

2) liquidation de son bloc d’actifs afin de l’amener à un niveau similaire à ce qu’il était avant la crise financière de 2007

Ces deux actions concurrentes risquent d’induire une baisse de l’activité économique (plusieurs économistes craignant une entrée en récession) alors que la hausse annoncée et programmée du taux de base de la FED sera le principal vecteur qui induira des taux d’intérêt (pratiqués par les institutions financières sur le marché) à la hausse en 2018.

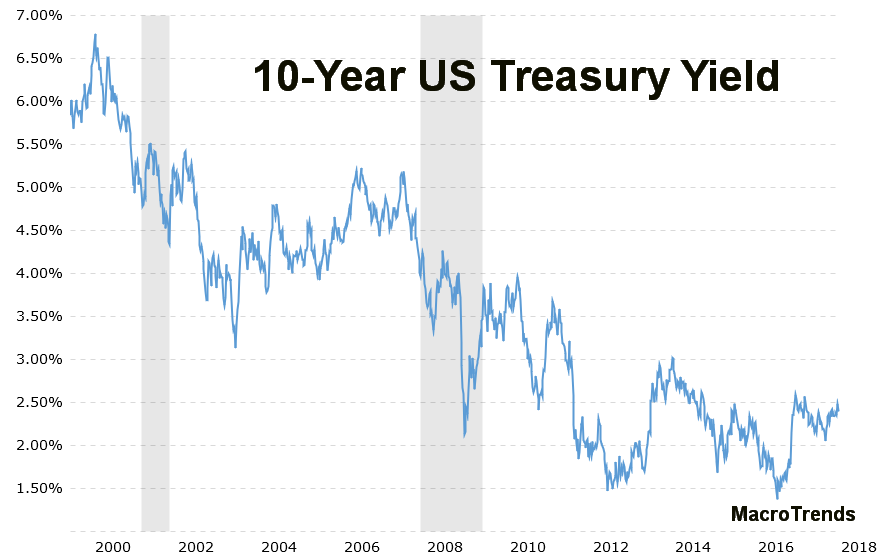

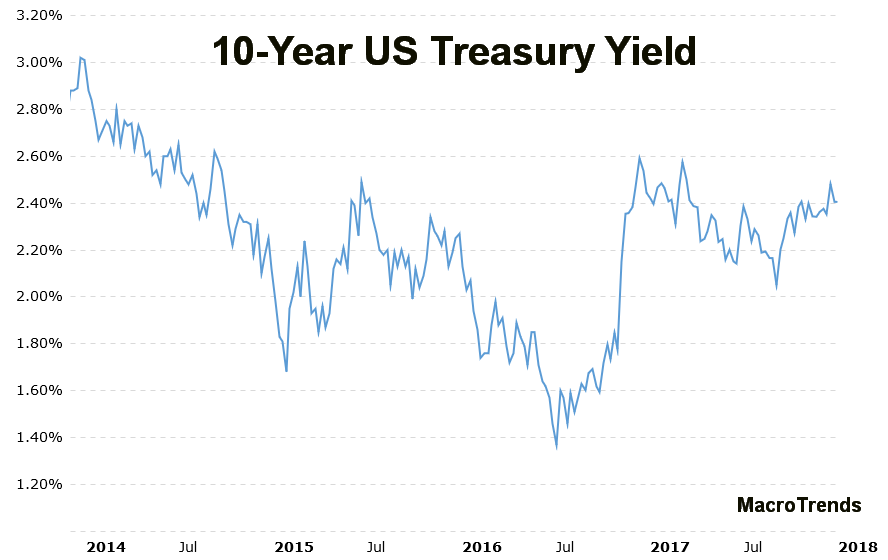

Ainsi, avec la mise en place d’une politique de faibles taux de base engendrant de faibles taux de rendement (nuls ou négatifs pour certains pays) dès le début de la crise financière de 2007 combinée aux programmes d’achats massifs d’actifs de la FED durant la crise, les taux de rendement sur les obligations gouvernementales ont atteint des seuils minimaux rarement atteints et, effet collatéral, les taux de rendement sur les nouvelles obligations émises par les gouvernements étaient ridiculement bas.

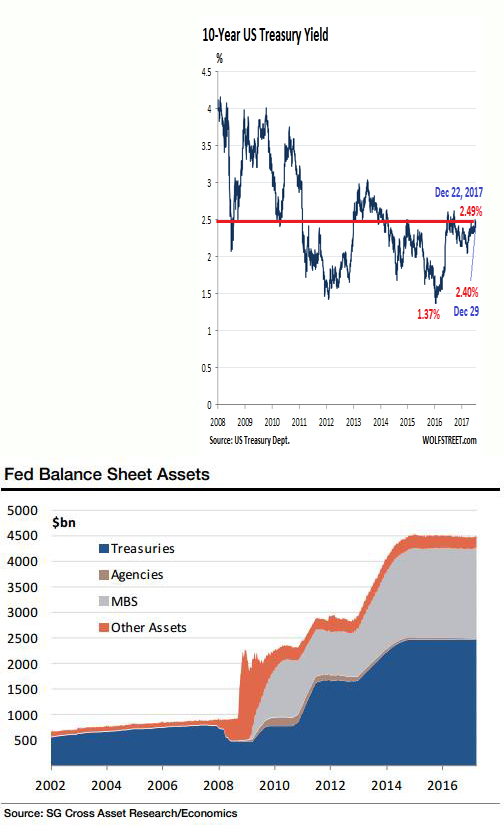

Cela ne pouvait se poursuivre ainsi sans affecter de façon significative la viabilité à long terme de tous les régimes de retraite, avec par exemple un rendement de 2,4 % sur les nouvelles émissions 10 ans émises par le Trésor américain en décembre 2017.

Nous allons donc aborder les deux orientations de façon distincte.

Augmentation du taux de base de la FED programmée pour 2018

Une banque centrale, telle la FED, peut agir sur l’économie i) en accélérant la croissance via une baisse de son taux de base ou ii) en diminuant la croissance (pour éviter une inflation excessive et une surchauffe de l’économie) par une baisse du taux. Ce peut être le cas en ce moment-ci (appréhension d’une inflation > 2%) mais on peut présumer que la hausse programmée du taux de base a pour objectif d’amener des rendements plus « intéressants » sur le marché obligataire, soit lors de l’émission de nouvelles obligations émises par les gouvernements ou de hausser la valeur des obligations sur le marché secondaire au moment de la revente de ces titres.

Quels seront les gagnants d’une augmentation du taux de base décrété par la FED et de l’augmentation des taux d’intérêt qui sera induite sur le marché?

a) les grands fonds de placement (fonds souverains, régimes de retraite, fonds de placement, fonds de couverture,…) qui étaient contraints d’investir dans des placements plus risqués antérieurement (marchés émergents, marché boursier,…) afin d’obtenir des rendements significatifs

b) les régimes de retraite, dans leur ensemble, qui étaient inaptes à obtenir des rendements « décents » pour répondre à leurs obligations futures alors qu’ils doivent miser nommément sur le marché obligataire pour rencontrer leurs obligations, le seul marché de nature à assurer une garantie sur le rendement et les placements

Quels seront les perdants d’une augmentation du taux de base décrété par la FED et de l’augmentation des taux d’intérêt qui sera induite sur le marché?

a) les gouvernements lesquels ne seront plus en mesure d’emprunter à taux réduits pour financer leurs déficits

b) les gouvernements fortement endettés alors que les remboursements pour les intérêts vont augmenter dans les années à venir

c) les régimes de retraite déficitaires lesquels ne seront plus en mesure d’emprunter des fonds pour répondre à leurs obligations courantes et réduire les déficits futurs

d) les entreprises lesquelles ne seront plus en mesure i) d’investir pour leurs opérations courantes ou ii) d’utiliser ces fonds pour acquérir de nouvelles entreprises ou iii) d’utiliser ces fonds pour diminuer le nombre d’actions en circulation (programmes de rachat d’actions destinés à mieux rémunérer leurs actionnaires)

e) les entreprises fortement endettées alors que les remboursements pour les intérêts vont augmenter dans les années à venir

f) les consommateurs devant supporter des hypothèques à taux plus élevés et de prêts à la consommation plus dispendieux

g) les consommateurs fortement endettés alors que les remboursements pour les intérêts vont augmenter dans les années à venir

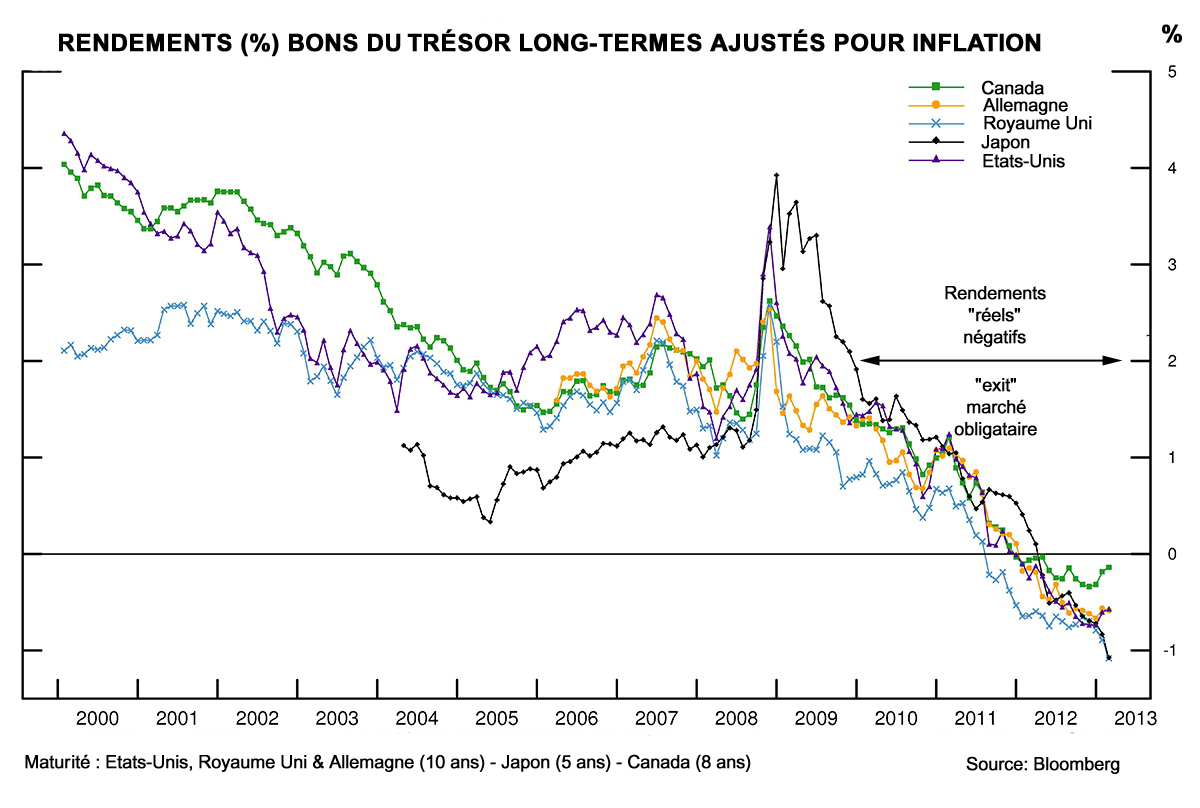

Or, cette période de faible taux de base (et de faibles rendements sur le marché obligataire) et d’achat massifs d’obligations, par la FED, ne pouvait se prolonger puisque depuis 2009 les rendements « réels » pour les nouvelles obligations émises par les gouvernements et acquises par les régimes de retraite étaient devenus négatifs à cause de l’effet de l’inflation:

Ainsi, depuis 2009, les investissseurs se sont détournés du marché obligataire pour investir dans le marché boursier (d’où l’effervesccence – « bulle » – à laquelle nous assistons) et sur les marchés émergents. A l’évidence, les taux d’intérêt des dernieres années ont été comprimés de par la politique monétaire mise en place par la FED combinée au programme de rachat d’obligations, illustré dans le diagramme suivant mettant en évidence la baisse des taux d’intérêt (et des taux de rendement) sur les nouvelles obligations émises par les gouvernements au moment du lancement du programme de rachat d’actifs par la FED:

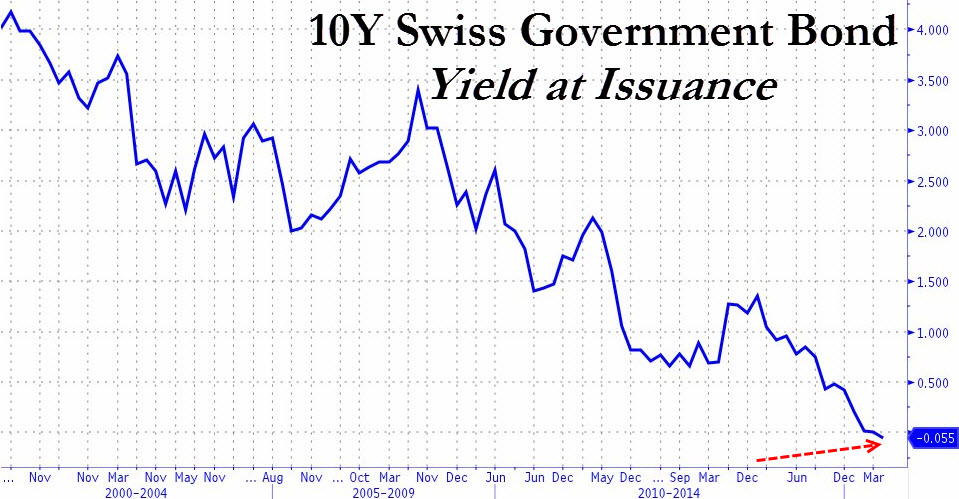

A noter que, malgré cette dépression dans les taux de rendement « réels » depuis 2009 et les investissements dans le marché boursier et celui des marchés émergents, les investisseurs souscrivent néanmoins à l’achat des obligations émises par le gouvernement suisse même si celui-ci pratique une politique de faible taux d’intérêts (négatifs depuis 2015 et négatifs depuis 2009 en valeur ajustée à l’inflation) à cause de la garantie totale que ces obligations présentent sur le marché des capitaux:

Voilà pourquoi 2018 sera l’année du « grand dérangement » à cause de la nouvelle orientation adoptée par la FED américaine visant à implanter une hausse graduelle des taux d’intérêt dès 2018 et pour les années à venir. Cette augmentation des taux d’intérêt va induire un ralentissement dans l’économie et, si la liquidation des actifs de la FED n’est pas menée de façon prudente, nous amener dans une récession appréhendée par plusieurs.