BlackRock, de loin le fond spéculatif (« Edge Fund ») le plus important au niveau mondial ( 6 300 milliards de $ US sous gestion), s’inquiète du rendement « inversé » qui se précise dans le marché obligataire canadien, les obligations à courte échéance émises par le gouvernement présentant un rendement égal – ou très voisin – au rendement sur les obligations long terme.

Et, en général, un signe assez « indicatif » qu’un problème se dessine…

Les obligations ayant un terme de 30 années proposent un rendement

à peine 0,22% plus élevé que les obligations ayant un terme de 2 années

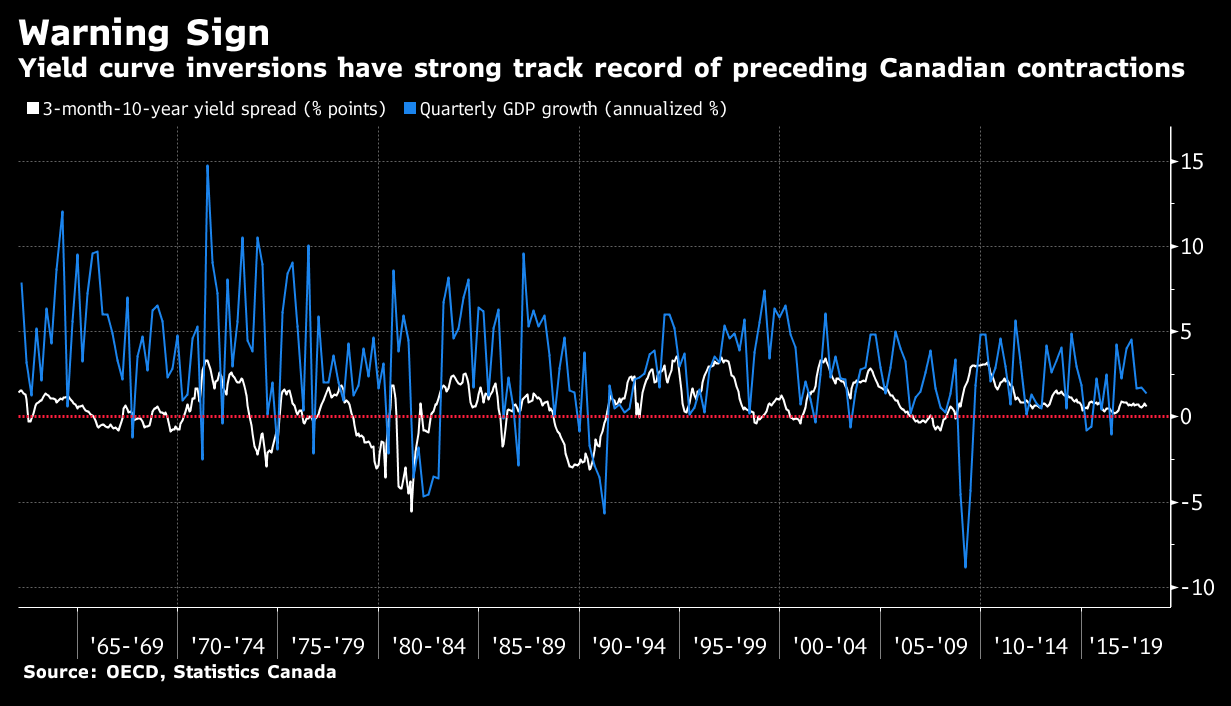

Les périodes de récession (courbes négatives couleur bleue)

coîncident avec les années où il y a eu « inversion » dans les

rendements sur le marché obligataire canadien

Une telle situation est-elle « normale »?

Non. Règle générale, lorsqu’un créancier consent un prêt pour une longue période, tenant compte des incertitudes « futures » et des taux d’intérêt qui pourraient s’avérer plus élevés dans l’avenir, il exige un rendement supérieur au rendement requis pour les prêts à court terme. Logique et dans l’ordre des choses. C’est la politique suivie par les institutions bancaires, notamment, dans les prêts aux consommateurs, et les conditions de marché souhaitées par les firmes d’investissement et les courtiers actifs dans le marché obligataire mondial.

Cependant, lorsque les rendements s’inversent (rendement consenti, pour les emprunts long terme, moins élevés que les rendements consentis pour les prêts court terme) alors quelque chose ne tourne pas rond. Et, dans l’historique canadien des rendements obligataires (de 1965 à ce jour), chaque période où il y a eu « inversion » dans les rendements obligataires a coïncidé avec une période de récession et de croissane négative du PIB.

Voilà l’objet de l’inquiétude exprimée par BlackRock en ce qui concerne l’économie canadienne vue à travers le prisme de l’inversion des rendements dans le marché obligataire.

Le Canada est-il le seul pays à présenter une « inversion » dans les taux de rendement?

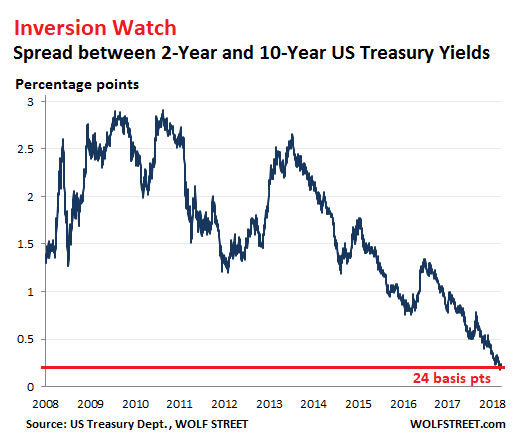

Non. Une compilation des analystes du site WolfStreet en arrive à une conclusion similaire pour les Etats-Unis: il existe un risque d’inversion dans le marché obligataire américain similaire à celui qui existe aujourd’hui dans le marché obligataire canadien:

L’écart de rendement entre les obligations ayant un terme de 10 années

et les obligations ayant un terme de 2 années est à peine supérieur à 0,24%

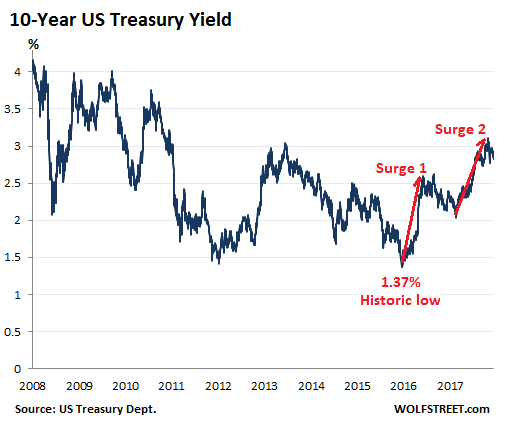

Les politiques monétaires de la Réserve fédérale américaine (FED) tendent à hausser les rendements pour les obligations à plus longue échéance

Et pourtant, les politiques monétaires adoptées par la FED depuis 2016 (augmentations des taux de base) avaient pour objectif de freiner l’inflation et, comme effet collatéral, d’augmenter les rendements sur le marché pour les obligations à longue échéance, une augmentation souhaitée par les gestionnaires de régimes de retraite lesquels dépendent du rendement sur le marché obligataire pour rencontrer les engagements futurs envers les retraités.

Les rendements sur les obligations ayant une échéance de

10 années ont franchi le seuil « psychologique » de 3%

De plus, les augmentations des taux de base « collaborent » avec une stratégie consistant à « revendre » sur le marché – à prix escompté – les hypothèques à très haut risque (« hypothèques subprimes ») acquises par la FED durant la crise financière de 2008-2009. Cette seconde stratégie, initiée en 2017, a également pour effet d’induire une « poussée à la hausse » sur le rendement pour les obligations long terme du marché obligataire:

C’est ainsi que l’effet combiné de la hausse des taux de base couplée à la « liquidation » des « actifs nocifs » de la FED ont propulsé les taux obligataires pour atteindre un seuil de 3% dans les mois précédents.

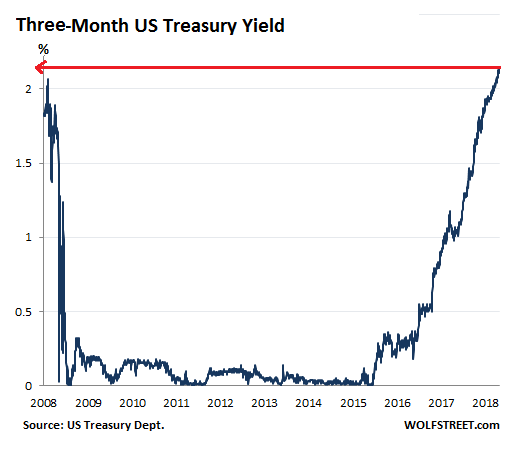

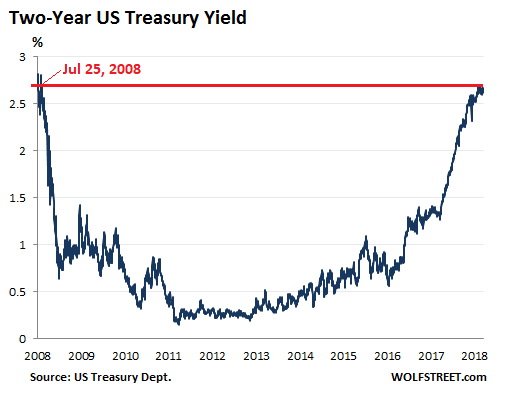

Les rendements sur les obligations à courte échéance « s’accrochent » aux rendements pour les obligations à plus longue échéance

Et pourtant, contrairement à toute attente, les rendements sur les obligations à courte échéance (3 mois, 2 années) s’arriment aux rendements pour les obligations à plus longue échéance tel que le démontrent les deux graphiques suivants:

A l’évidence, il est permis de conclure, tout comme pour le marché obligataire canadien, que « l’inversion » dans les rendements obligataires, sur le marché américain, laisse présager qu’il s’agit là d’un signal assez « indicatif » qu’un problème se dessine…