Quiconque s’intéresse au domaine de la finance et à l’économie, en général, se doit d’apprécier les commentaires venant de financiers avertis tel John Mauldin. Notamment parce qu’il se situe parmi les financiers « de droite » – privatisation à tout crin, désengagement de l’état dans les services à la population,… – et, au surplus, un Républicain convaincu. Surtout lorsque les propos sont modérés, bien documentés et bien appuyés sur des données historiques. Un enseignement riche pour ceux et celles qui se situent « au centre » ou « au centre gauche » sur l’échiquier social et politique.

Ainsi, dans ses plus récentres livraisons, John Mauldin appréhende de plus en plus un « great reset » qui se traduirait par une « radiation massive de la dette » – les créanciers n’étant plus en mesure de faire face au remboursement de leurs obligations – suivi d’une récession majeure de l’économie mondiale.

Debt Alarm Ringing – John Mauldin – Mauldin Economics – 2018-10-26

Un tel scénario s’avérerait catastrophique pour tous ceux et celles qui possèdent des placements – en bourse, dans des fonds communs de placements,… – mais, surtout, pour les gestionnaires des régimes de retraite dans la mesure où ces derniers investissent une forte proportion des contributions des cotisants et des employeurs dans le marché boursier ainsi que dans le marché immobilier. Avec une « radiation » des créances qu’ils détiennent (i.e. « radiation » des actifs créanciers qu’ils détiennent) et une forte baisse de la valeur des placements en bourse, nul doute que nombre de régimes de retraite ne seront plus en mesure de verser les prestations aux retraités des régimes de retraite.

Et, quel serait l’élément déclencheur du « great reset »?

Sans doute que l’impétuosité du président américain Donald Trump contribue à cette inflation dans le monde des affaires mais le poids croissant de la dette serait, à nul doute, l’élément qui ferait basculer le tout… dès que les financiers auront perdu confiance dans la capacité à venir de faire face aux remboursements de la dette.

L’endettement du gouvernement américain

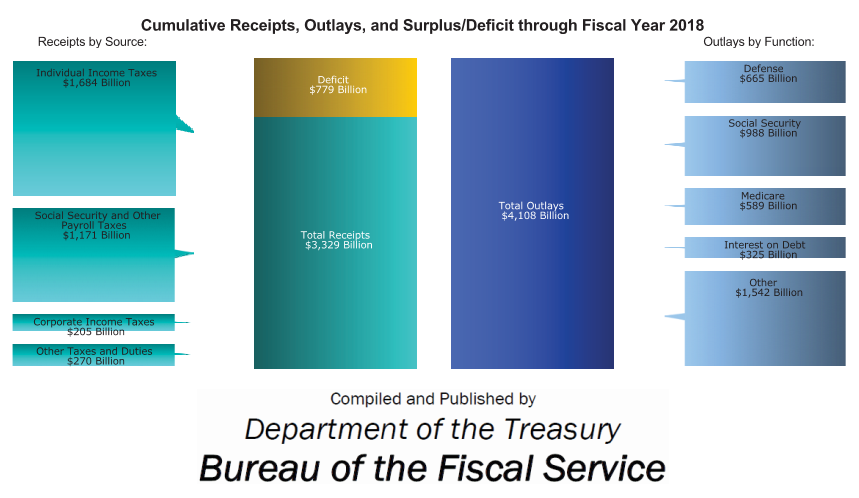

Dans le rapport annuel qui vient d’être rendu public par le Département du Trésor américain pour l’année 2018, avec des revenus totaux s’établissant à 4 108 milliards de $, 3 329 milliards proviennent des impôts et taxes prélevés par le gouvernement alors que, afin d’équilibrer son budget, celui-ci a souscrit 779 milliards de dettes financées par des fonds d’investissement, des régimes de retraite, des particuliers… tant aux Etats-Unis qu’à l’étranger.

Le tableau suivant est illustratif de la situation qui prévaut au niveau des finances du gouvernement américain pour l’année financière 2018 qui vient de se clore:

Le rapport annuel du Département du Trésor peut être consulté à partir de ce lien:

Annual Treasury Statement – US DoT – 2018-09-30

Or, le déficit annuel pour l’année 2018 ne tient pas compte « d’autres dettes » qui ne sont pas comptabilisées dans le rapport, soit les « engagements futurs » (i.e. dettes liées à des obligations futures) tel les régimes de sécurité sociale, l’assurance maladie,…

Au surplus, alors que la « dette officielle » se situerait entre 21 000 et 25 000 milliards de $, selon les économistes et financiers qui évaluent la totalité de la dette tentant compte des écritures « off balance sheet », celle-ci dépasserait largement les 75 000 milliards de $… dettes détenues principalement par des investisseurs étrangers tels les fonds souverains – Arabie Saoudite, Norvège, Qatar,… -, les banques centrales à l’étranger (Chine, Europe, Japon, Suisse,…),…

Un endettement « colossal », rien de moins.

La dette, bonne ou mauvaise? « Oui »

Il importe de préciser le fait qu’une dette peut s’avérer « bonne » ou « mauvaise »: c’est selon.

Ainsi, une dette contractée afin de compléter des études, d’investir dans un bien (« automobile ») permettant de générer des revenus à venir s’avère une dette « porteuse de croissance future ». Au niveau d’un état, un tel endettement contribue à la croissance du PIB et au niveau d’enrichissement général au sein de la population. Alors qu’un endettement souscrit pour des voyages touristiques s’avère, à l’évidence, un endettement qui contribue négativement au bilan financier.

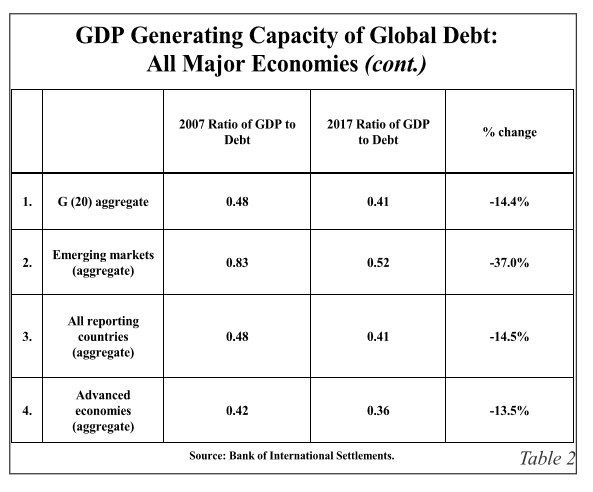

Selon la compilation de Lacy Hunt relatée dans le commentaire de John Mauldin, alors que, dans les années 70, chaque 1 $ de nouvelle dette résultait dans une augmentation de 4 $ du PIB (endettement très structurant), aujourd’hui chaque 1 $ de nouvelle dette ne résulte que dans 0,40 $ d’accroissement du PIB alors que nous connaissons, aujourd’hui, des rendements décroissants sur tout nouvel endettement destiné, selon nos dirigeants, à « augmenter la richesse collective » de la population:

Cette décroissance dans le rendement attribuable aux nouvelles dettes souscrites par nos gouvernements est illustrée dans cette compilation établie par les analystes de Hoisington Investment, mettant en évidence la décroissance du rendement de toute nouvelle dette dans l’horizon 2007-2017:

Quarterly Review and Outlook – Hoisington Management – 2018-06

Et John Mauldin d’ajouter le commentaire suivant:

« Réduction naturelle » de la dette par la croissance du PIB et les effets « positifs » de l’inflation? N’y comptons pas

Ainsi, selon nombre d’économistes, aucun lieu de se soucier de l’endettement actuel qui sera « effacé » par l’accroissement à venir du PIB et les effets « positifs » de l’inflation laquelle « diminue » la valeur future de la monnaie.

Or, il a été démontré que, afin de maintenir la croissance du PIB, de nouvelles dettes doivent être constamment contractées… alors que ces nouvelles dettes ajoutent plus, à l’endettement global, que les bénéfices engendrés par la croissance du PIB.

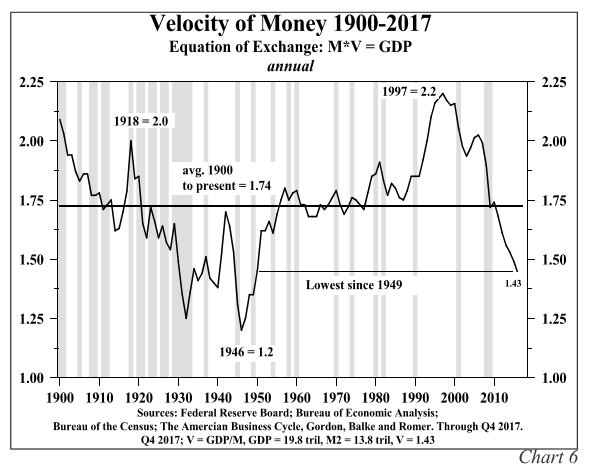

Quant à l’inflation, dans la mesure où celle-ci dépend de la masse monétaire M2 en circulation et de la « vélocité de la monnaie » V et dans la mesure où la « vélocité de la monnaie » diminue depuis les années 90 (un signe à l’effet que, même si la masse monétaire mondiale augmente, les achats/ventes diminuent globalement), une inflation « normale » à 2%/année ne saurait diminuer de façon marquée l’endettement total contracté à ce jour:

Inflation = Masse monétaire (M2) * Vélocité de la monnaie (V)

Les analystes financiers de Hoisington Investment nous présentent cette compilation de la « vélocité de la monnaie » de 1900 à ce jour alors que, en 2017, la « vélocité de la monnaie » rejoint la valeur établie en 1949:

En résumé et quoique l’espèrent les éminents économistes qui conseillent nos gouvernements les incitant à « engranger » toujours plus d’endettement afin de maintenir la croissance économique, le salut ne saurait venir de l’accroissement du PIB dans les années à venir ou des effets « positifs » de l’inflation afin de résorber le niveau d’endettement mondial actuel.

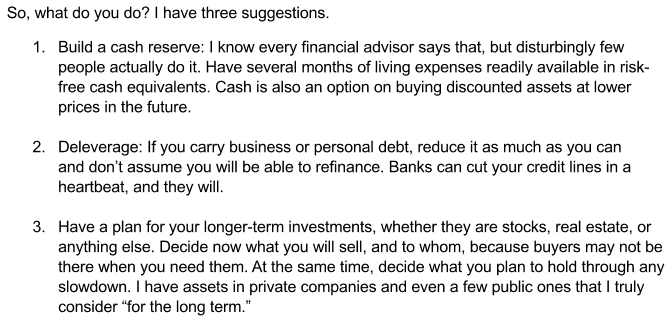

Les « recommandations » de John Mauldin

Ainsi, après les nombreuses mises en garde émises par John Mauldin dans ses chroniques récentes, il en vient à énoncer des recommandations « simples » appuyées sur du « gros bon sens »: