Dans un entretien de 13 minutes livré par le Président Emmanuel Macron à la population, en réponse à la mobilisation contre les hausses à venir du prix de l’essence et de l’électricité, le président a fait état de 4 mesures susceptibles de répondre, selon lui, aux aspirations de la classe moyenne, la plus touchée par les niveaux d’imposition et de taxation en France:

- hausse du Salaire minimum interprofessionnel de croissance (SMIC) de 100 € par mois dès janvier 2019

- exemption de la hausse de la Contribution sociale généralisée (CSG) pour les retraités ayant des revenus inférieurs à 2 000 €/mois

- heures supplémentaires rémunérées à leur pleine valeur (non imposées)

- défiscalisation des primes de fin d’année versées par les entreprises à leurs salariés

mais sans annuler l’exemption de l’Impôt de solidarité sur la fortune (ISF) dont bénéficient les grandes fortunes.

Toutes mesures qui sont au bénéfice

- des salariés au salaire minimum

- des retraités à faibles revenus

- des grandes fortunes exemptées de l’ISF

mais n’ayant aucune incidence pour les salariés et les retraités faisant partie de la classe moyenne. A telle enseigne que de telles dispositions ne seront pas en mesure de répondre aux aspirations de la classe moyenne, soit celle qui assure la majeure partie des revenus du gouvernement:

Barricades en feu à Le Mans au lendemain du discours présidentiel

Le problème en France: une « surimposition de la classe moyenne » – à l’avantage des plus hauts salariés – tel qu’il sera mis en évidence plus loin.

1) Hausse du SMIC de 100 €/mois

Le SMIC correspond au salaire minimum versé aux salariés de plus de 18 ans et s’adresse à 10-15% de ceux qui occupent un emploi, selon le site Wikipédia:

Et, pour l’année 2018, les prestations se présentent ainsi:

Ainsi, un salarié au salaire minimum occupant un emploi à temps plein verra son salaire annuel « net » augmenter à 15 036 € (env. 22 800 $ CDN), déductions faites des charges sociales mais excluant l’impôt sur le revenu à contribuer en fin d’année.

En l’espèce, même si cette mesure augmentera les revenus pour les bas salariés (10-15% de ceux qui détiennent un emploi), s’agit-il d’un niveau de revenus adéquat pour vivre « minimalement », aujourd’hui, en France?

Au surplus, une mesure qui n’aura aucune incidence pour 85-90% de tous ceux qui occupent un emploi.

2) Exemption de la hausse de la CSG pour les retraités à faibles revenus

La réforme de la CSG adoptée en 2017 avait pour effet d’augmenter de 1,7% la contribution des retraités afin de financer les charges sociales – l’assurance-maladie, prestations familiales, prestations pour les aînés,… – et de diminuer les cotisations pour ceux qui occupent un emploi, et se présente ainsi:

Cette réforme, décriée par les retraités, a eu des effets négatifs dès 2018 alors que 7 millions de ménages (composés de retraités) ont subi une diminution de revenus de 380 €, une perte qui se poursuivra dans les années à venir.

Par ailleurs, au-delà de la réforme introduite en 2017 qui va augmenter les contributions des retraités pour les années à venir, de nouvelles hausses sont anticipées pour l’année 2019 – les charges sociales étant en augmentation constante – et affecteront davantage les retraités de la classe moyenne, la suppression de la hausse de la CSG ne visant que les retraités à très faibles revenus.

3) Non imposition des heures supplémentaires

S’agissant de la non imposition des heures supplémentaires, une mesure mise en place par le président Nicolas Sarkozy et abrogée par la suite, elle sera remise en vigueur dès 2019 au bénéfice des salariés dont les horaires de travail sont régis par convention, i.e. fixés par contrat.

Cette mesure, même si elle sera exempte de contributions fiscales pour les employeurs, ne devrait pas avoir un effet marqué sur les revenus des 85-90% des salariés autres que les salariés du SMIC et les salariés à plus hauts revenus.

4) Non imposition des primes de fin d’année versées par les entreprises à leur personnel

A ce niveau, comme en témoigne un représentant des PME françaises:

« C’est bien beau de verser des primes de fin d’année exemptes d’impôt mais encore faut-il que les entreprises aient un profit à partager »…

Au surplus, cette mesure facultative à la discrétion des entreprises ne devrait pas avoir un effet marqué sur les revenus de l’ensemble des salariés de la classe moyenne.

5) Exemption partielle de l’ISF maintenue pour les grandes fortunes

La non-taxation des gains sur les valeurs mobilières (actions en bourse, assurance-vie, placements bancaires, liquidités,…), au bénéfice des « grandes fortunes » mise en place afin de stimuler les investissements, n’a pas généré à ce jour, depuis son introduction en décembre 2017, un développement économique significatif tel que s’y était engagé le président Macron dans le lot des réformes introduites depuis sa accession à la présidence.

Cette exemption, à l’avantage des grandes fortunes et des plus hauts salariés, est fortement décriée chez les gilets jaunes et, si le mouvement de contestation se poursuit, pourrait contraindre le gouvernement à abolir une mesure qui n’est pas à l’avantage de la classe moyenne.

Réduire les impôts en réformant les lois du travail, en diminuant les dépenses et en réduisant les services?

Certains commentaires énoncés publiquement soutiennent que les problèmes vécus par la classe moyenne résultent de la mauvaise gestion des fonds publics mais, surtout, par le généreux filet social dont bénéficient les Français dans leur vie de tous les jours. Et appellent donc à réduire ces bénéfices en vue de diminuer les dépenses et les impôts/taxes préleves notamment à l’égard de la classe moyenne.

Soit.

Ainsi, des propositions sont à l’effet d’introduire en France un « modèle de gestion sociale » similaire à celui des Etats-Unis où l’état assure des services minimaux et laisse à chacun le soin de sélectionner/financer les services dont il/elle a le libre choix. Avec, comme effet subsidiaire, une société où les frais de scolarité sont exorbitants et des soins médicaux hors de prix pour la classe moyenne américaine…

A cet égard, plutôt que de proposer un « nivellement par le bas » pour les services soutenus par le gouvernement français, pourquoi ne pas tenir compte des témoignages de Pamela Druckerman (journaliste américaine assignée en France) et de Gillian Harvey (britannique établie en France):

- soins prénataux pour le dépistage d’infections disponibles en France mais non disponibles en Angleterre

- séjour de 3-6 jours en chambre privée avant/pendant/après l’accouchement

- sessions de biofeedback et de soins postnataux pour les mères après l’accouchement

- si le cas le requiert, des services ménagers au domicile (nettoyage du logement, buanderie,…) durant la grossesse

Et, au surplus, des visites à domicile du médecin – à 3h00 du matin – … sans frais!

Why I put my babies in a creche – Pamela Druckerman – NYTimes – 2013-08-31

Thank goodness I gave birth in France – The Telegraph – 2015-06-18

France’s Model Health Care For New Mothers – NPR – 2008

A l’évidence, réduire les services à la population pourrait s’avérer une solution à la crise dans les finances publiques mais est-il loisible d’implanter un système « à l’américaine » où l’état se désengage des services à la population et où la classe moyenne française deviendrait aussi « laissée pour compte » que la classe moyenne américaine?

Le fardeau fiscal imposé à la classe moyenne est injuste et à l’avantage des plus hauts salariés

Dans la mesure où le gouvernement entend maintenir les services à la population, il importe d’évaluer la façon dont les revenus sont perçus par l’état et s’il s’agit d’une politique reflétant la « capacité de payer » de chacun.

A cet égard, une compilation proposée par le site Vie publique fait état du fait que, pour les salariés dont le revenu s’établit entre 20% et 99% de l’ensemble des revenus de ceux occupant un emploi (excluant les salariés du SMIC), le taux d’imposition « global » est constant et s’établit à 48-49%… alors que les gouvernements introduisent généralement une fiscalité progressive imposant davantage les plus hauts salariés.

Au surplus, pour 1% des salariés à haut revenus en France, le taux d’imposition diminue pour atteindre… 35%!

Le systeme fiscal francais – Vie-publique – 2018-04-23

Cette approche à la fiscalité impose un fardeau fiscal très « contraignant » pour la classe moyenne « inférieure », soit les salariés dont les revenus s’établissent de 20 à 60% de l’ensemble des salariés qui occupent un emploi. Alors que, à l’évidence, les salariés dont les revenus > 60% de l’ensemble des revenus des salariés pourraient – devraient – assumer une plus grande part des charges sociales.

Au surplus, cette politique fiscale trop « contraigannte » pour les salariés de la classe moyenne « inférieure » (20 @ 60% des revenus moyens) est mise en évidence par l’économiste Thomas Piketty dans une analyse publiée sur le site économique Vox en septembre 2018.

Ainsi, cette compilation met en évidence le fait que, s’agissant de la classe moyenne « inférieure » (50% des salariés incluant les 10-15% de salariés rémunérés au SMIC), son fardeau fiscal s’est alourdi depuis les années 70 alors que le fardeau fiscal pour les plus hauts salariés (10%) a été fortement réduit dès 1945.

Income inequality in France – VOX – 2018-09-18

A l’évidence, si la France mettait en application une politique fiscale avec des niveaux d’imposition « progressifs » tels qu’on la retrouve ailleurs, une baisse notable des charges fiscales imposées aux salariés de la classe moyenne « inférieure » (20 @ 60% de l’ensemble des revenus) se traduirait par des niveaux de vie plus satisfaisants.

Voilà où devraient s’articuler les réformes du gouvernement alors que les mesures adoptées à ce jour ne répondent nullement aux besoins de la classe moyenne, en France.

Nouvelles mesures annoncées par le président Macron: qui va payer?

Les mesures adoptées induisant une augmentation des dépenses et des pertes de revenus ne seront nullement compensées par des revenus « nouveaux » à l’usage du gouvernement et provenant d’impôts ou de taxes additionnelles.

Ainsi, de nouveaux emprunts (i.e. de « nouvelles » dettes) seront contractés afin d’équilibrer le budget et afin de maintenir les services à la population, emprunts qui seront éventuellement à la charge de la classe moyenne…

Annonces d’Emmanuel Macron – Des mesures fortes, mais qui va payer – France24 – 2018-12-10

Bref, en résumé, des emprunts qui seront remboursés dans les années à venir par la classe moyenne – dans une large mesure – n’auront pas été contractés afin de diminuer son fardeau fiscal mais serviront majoritairemment pour les salariés et les retraités à faibles revenus!

L’italie « se réjouit » de l’infortune de la France

Selon les estimations préliminaires, il appert que les revenus anticipés pour le budget à venir – requis afin de ne pas excéder le déficit maximal autorisé par la Commission européenne (3%) – seront diminués des apports suivants:

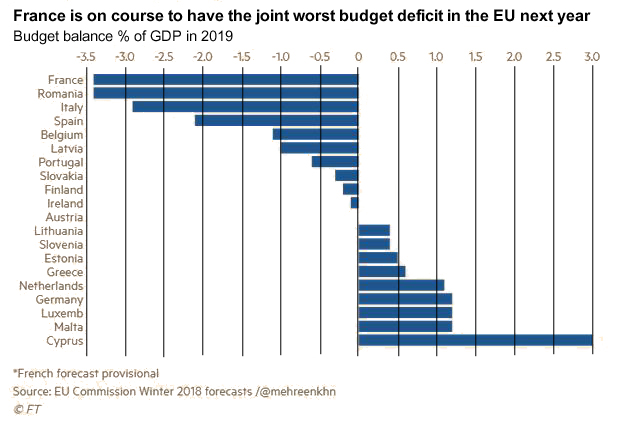

- 4 G€ de revenus en moins liés à l’abolition de la taxe sur le carbone

- 6 G€ de dépenses additionnelles liées aux nouvelles mesures décrétées par le gouvernement

A telle enseigne que ce « déficit de revenus » de 10 G€ amènera la France à excéder le déficit maximal autorisé par Bruxelles, selon une compilation établie par le Financial Times:

Or, l’Italie peine à faire accepter par la commission un budget prévoyant un déficit de 2,9% et a été vertement rabrouée par Emmanuel Macron qui a incité la commission à se montrer inflexible face aux demandes de l’Italie, tel que rapporté par le Financial Times dans son édition du 11 décembre dernier:

Ainsi, si la France est autorisée à adopter un budget qui excède le maximum autorisé, le président Macron sera tourné en ridicule – face à ses engagements antérieurs à l’effet que la France n’excéderait plus jamais un déficit au-delà du seuil autorisé – alors que l’Italie exigera que les mêmes contraintes qui lui sont imposées le soient à l’égard de la France…