Depuis la résolution de la « saga » entourant la Série C – prise de contrôle par Airbus pour 1 $ -, la direction de Bombardier a entrepris de liquider nombre de ses filiales et activités au motif de « renflouer ses liquidités » et d’améliorer son flux de trésorerie (« cash flow »), évitant ainsi de se retrouver à nouveau en situation de « quasi faillite » comme elle l’a connu en 2015. A cet égard, mentionnons:

- la vente de la division produisant les avions citernes de la série CL-215,…

- la vente des activités liées à la production des avions de la série DASH (Q400,…)

- la vente de la division formation laquelle mettait à la disposition des entreprises clientes des simulateurs de vol

- la vente des terrains de Downsview (Ontario) où étaient fabriqués les avions de la série DASH

- la « vente en cours » des terrains qu’elle détient aux abords de l’aéroport de Dorval, acquis de Canadair

- la « vente éventuelle » des activités liées aux avions d’affaire de la série CRJ

Terrains propriété de Bombardier aux abords de l’aéroport de Dorval (ex-aéroport de Cartierville)

acquis du gouvernement fédéral lors de la rétrocession de Canadair et où Bombrdier a développé

le quartier résidentiel Bois-Franc

Bref, Bombardier est en mode « liquidation » alors que, selon le PDG Alain Bellemare, elle entend se concentrer sur les produits à valeur ajoutée, notamment les avions de la série Global Express.

Soit. Pour le discours officiel…

Et si la stratégie en cours visait à « renflouer les coffres » afin de disposer des liquidités nécessaires pour le rachat des actions transigées en bourse et, ainsi, re-privatiser l’entreprise?

Une privatisation en cours?

Une re-privatisation de Bombardier, eu égard aux déboires que l’entreprise a connu durant les dernières années, pourrait s’avérer une hypothèse « surprenante » mais qui n’est pas dénuée de fondements compte tenu des liquidations massives survenues récemment.

Ainsi l’analyste en aéronautique Sylvain Faust, lequel fait un suivi « minutieux » des activités de Bombardier et s’avère un commentateur « bien informé » sur tout ce qui se trame chez Bombardier, nous fait part de récentes discussions/tractations qui seraient menées par la famille Bombardier-Beaudoin en vue d’une éventuelle re-privatisation de l’entreprise et les options qui s’offrent à elle:

Bombardier Going Private – FliegerFaust – 2018-12-19

Pourquoi et comment une entreprise devient « publique »?

Il importe de souligner le fait que, lorsqu’une entreprise « privée » devient « publique » par son entrée sur le marché boursier, une telle opération vise 2 objectifs:

- obtenir le financement nécessaire à son expansion via l’émission d’actions disponibles aux investisseurs externes

- « enrichir les actionnaires initiaux » par le jeu de la subdivision des actions et l’émission de nouvelles actions à un prix beaucoup plus élevé que la valeur des actions détenues par les « actionnaires d’origine »

Comme l’ensemble des entreprises de grande envergure, c’est ainsi que Bombardier est devenu « publique » alors que la famille Bombardier-Beaudoin, au-delà du fait qu’elle a réalisé des bénéfices importants liés à l’opération, a su maintenir un contrôle absolu via les actions avec droits de vote multiples – actions de catégorie A -, « supérieures en droit de vote » aux actions émises en bourse.

Pourquoi et comment une entreprise « publique » redevient « privée »?

A contrario, lorsque des financiers/investisseurs estiment qu’une entreprise a une « valeur intrinsèque » plus élevée que la valeur boursière de l’entreprise – l’ensemble des actions transigées en bourse -, une « valeur intrinsèque » basée sur le « potentiel » futur de celle-ci, on peut assister à une offre de rachat des actions détenues par les investisseurs à une valeur généralement plus élevée que le cours de l’action au moment de l’offre de rachat.

Valeur de l’action en bourse de Bombardier le 7 décembre 2018

Au surplus, afin de la re-privatiser dans son entièreté, l’offre doit être disponible pour la totalité des actions alors qu’une offre de rachat, même partielle, contraint l’entreprise à produire ses états financiers et à les porter à la connaissance des investisseurs et du grand public.

Environ 2,1 milliards d’actions de Bombardier sont transigées sur la marché boursier

Qui plus est, en se re-privatisant, elle n’est plus soumise aux contingences administratives imposées par les autorités réglementaires, diminue ses frais de gestion et est en mesure, selon les proposants, de s’ajuster plus rapidement aux changements qui surviennent dans le secteur d’activité.

Et si Bombardier redevient « privée », où puisera-t-elle les fonds destinés aux rachat des actions détenues par les investisseurs?

Ainsi, dans l’hypothèse où Bombardier souhaite réaliser le plein rachat des actions transigées en bourse, dans la mesure où la capitalisation boursière de l’entreprise – i.e. la « valeur commerciale » attribuée à l’entreprise par les actionnaires – se situe à env. 5 G$ CDN, avec une offre de rachat majorée à 50%, l’entreprise et/ou des investisseurs extérieurs devraient allouer une somme approx. 7,5 G$ pour réaliser la rachat en totalité des actions en circulation.

Or, d’où proviendraient ces fonds?

De façon générale, de telles opérations se matérialisent ainsi:

- utilisation des « liquidités » de l’entreprise (i.e. les fonds dans l’encaisse)

et, si les fonds sont insuffisants,

- émission d’obligations sur le marché financier

- financement bancaire

- contribution des « investisseurs privés extérieurs »

pour combler lea besoins de financement.

En l’espèce, il est fort probable que, en cas de privatisation de Bombardier, l’entreprise ne dispose pas de liquidités suffisantes pour le rachat complet de toutes les actions transigées sur le marché, notamment le fait qu’elle doit conserver des liquidités suffisantes afin d’assurer ses opérations courantes et financer les développements futurs.

Ainsi, il s’avère tout à fait pllausible que la liquidation récente des actifs de Bombardier, au-delà du fait que cela augmente ses liquidités, pourrait s’inscrire dans le cadre d’une stratégie visant à re-privatiser l’entreprise dans les prochaines années.

A propos de la protection des actionnaires minoritaires (i.e. actionnaires détenant notammment les actions transigées en bourse)

Dans l’hypothèse où les dirigeants de Bombardier – appuyés par des « investisseurs privés extérieurs » – optaient pour une re-privatisation de l’entreprise, la question légitime que tout investisseur serait amené à formuler est la suivante:

« Si une proposition est soumise à l’effet que tous les actionnaires sont tenus de céder leurs actions à un prix pré-déterminé et que ce prix ne correspond pas à la juste valeur des actions détenues par ceux-ci dans l’entreprise, quels seraient les recours des actionnaires de catégorie B en cas de procédure « abusive » de la part de l’actionnaire majoritaire – famille Bombardier-Beaudoin – puisqu’elle exerce un contrôle majoritaire lors des assemblées des actionnaires »?

A cet effet, quelques indications sont formulées par le gouvernement fédéral via le site Corporations Canada:

Ainsi, selon cette directive, il appert qu’une telle décision ne pourrait être adoptée lors d’une assemblée « ordinaire » des actionnaires mais devrait être adoptée dans le cadre d’une assemblée « spéciale » convoquée à cet effet.

Au surplus, le cabinet juridique Bernier Fournier formule des précisions en ce qui concerne la protection des actionnaires minoritaires, à l’effet que telle proposition visant le re-privatisation de Bombardier pourrait requérir > 50% de l’appui des actionnaires minoritaires, soit les actionnaires détenant des actions de catégorie B:

Actionnaires minoritaires – Bernier Fournier

A moins, bien sür, que la convention d’actionnariat régissant Bombardier ne prévoit d’autres dispositions.

En cas de re-privatisation, une perte de contrôle sur le « holding » Bombardier?

A cet égard, il y a lieu de s’interroger sur le contrôle qui serait exercé sur le « holding » Bombardier – division aéronautique et division ferroviaire – et, éventuellement, la localisation du siège social de l’entreprise en cas de participation « d’investisseurs privés extérieurs » dans l’actionnariat.

A ce jour, malgré le fait qu’elle ne détienne que 13% des actions de l’entreprise, la famille Bombardier-Beaudoin – via ces actions à droits de vote multiples – est en mesure d’exercer un contrôle majoritaire, celles-ci lui conférant une représentation > 50% lors de l’assemblée des actionnaires.

Par ailleurs, si elle doit composer avec des « investisseurs privés extérieurs » pour le rachat des actions, il est peu probable que de grands investisseurs privés acceptent, dans la nouvelle structure de l’actionnariat, que la famille Bomberdier-Beaudoin détienne un contrôle absolu sur les destinées de l’entreprise.

Au surplus, si ces derniers souscrivaient la majorité des capitaux requis, ils seraient en mesure de relocaliser le siège social à l’extérieur du Québec si les conditions d’affaire le justifient.

Si le gouvernement du Québec subventionne à nouveau Bombardier, un tel investissement servira-t-il l’intérêt public?

En conclusion, dans l’hypothèse où une re-privatisation de Bombardier, quoique « surprenante », soit le plan d’action élaboré par les administrateurs de Bombardier, quelles garanties le gouvernement du Québec devrait-il mettre en place de façon à s’assurer que les fonds publics qui seraient investis à l’avenir dans l’entreprise le soient au bénéfice de la population, contairement à l’investissement dans les avions de la Série C où cet investissement s’est avéré contraire aux intérêts du Québec?

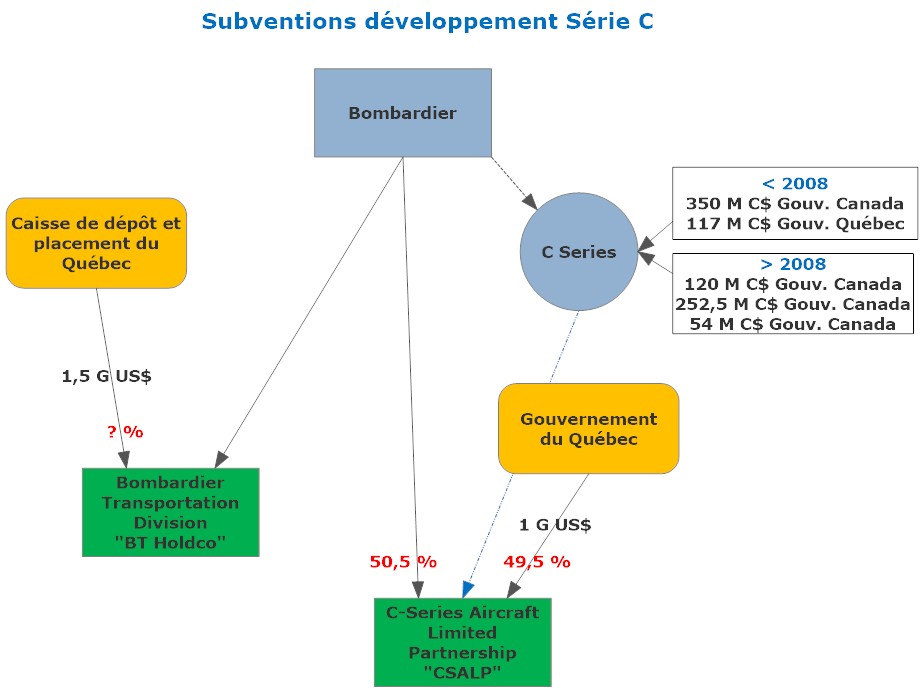

Qui plus est, dans la mesure où le gouvernement du Canada et le gouvernement du Québec ont investi > 5G$ en appui financier pour le seul développement des avions de la Série C, y a-t-il lieu que des fonds publics soient investis dans une entreprise qui serait « re-privée » dans les années à venir?