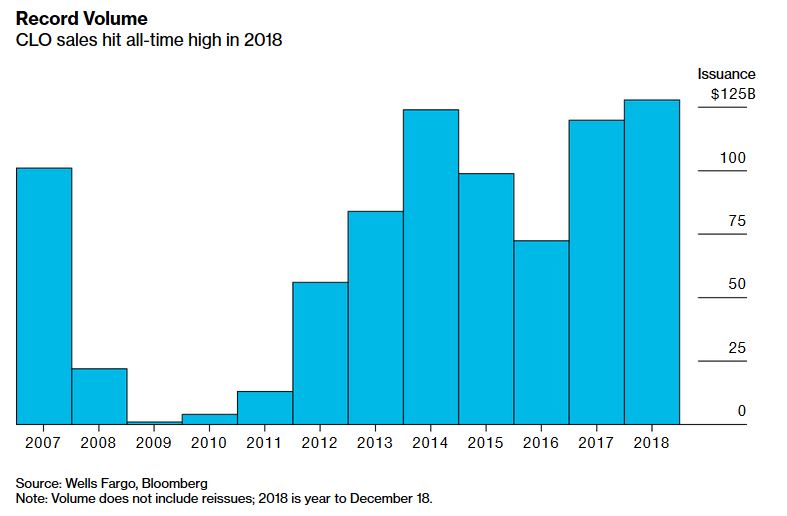

Une récente analyse de Bloomberg fait était du fait que, depuis 2012, le marché des obligations garanties par collatéraux (« CDO/CLO ») a été « remis sur pied » par les financiers, celui-là même à l’origine de la crise financière de 2008-2009.

Et, cette fois-ci, non pas structuré sur le marché des « hypothèques toxiques » (« Subprime Mortgages« ) mais sur les dettes détenues par les entreprises non-financières. Un « marché dérivé » qui a atteint 125 G$ pour l’année 2018 basé sur un volume d’obligations toxiques de 1,25 T$ (1 250 milliards de $):

Wall Street’s CLO Machine Fuels Fortunes from Toolmaker to Banks – Bloomberg – 2018-12-20

Or, le marché des CDO/CLO adossé à des dettes d’entreprises qui n’ont pas le statut « d’investissement » a entamé une chute notable en décembre 2018…

En quoi consistent des CDO/CLO?

Essentiellement, dans les « temps anciens », lorsqu’un individu souscrivait une hypothèque ou qu’une entreprise souscrivait un emprunt ou émettait une obligation, celui-ci était financé par une institution financière (généralement une banque) et le créancier remboursait son hypothèque/emprunt/obligation à l’institution financière « directement ».

Or, depuis la déréglementation dans le secteur financier, les institutions financières premières émettrices revendent ces dettes dans un marché secondaire, celles-ci étant acquises par des régimes de retraite, des fonds souverains, des sociétés d’investissement (« Edge Funds ») soucieux de diversifier les actifs et de les sécuriser. Cette tendance prenant de l’ampleur, des sociétés intermédiaires les amalgamaient en « blocs » et ces « blocs de dettes » – composés de dettes avec des niveaux de risques différents – étaient acquis par les grandes firmes d’investissement.

A l’évidence, tant les institutions financières premières émettrices que les sociétés intermédiaires réalisaient de généreux profits et d’importantes commissions, au surplus garantissaient aux acquéreurs de des investissements « de qualité » puisque les « blocs de dettes » jouissaient d’une excellente note de crédit attribuée par les firmes de quotation Standard & Poor’s, Moody’s,…

Or, la crise financière de 2008-2009 aura mis en évidence le fait que ces « blocs de dettes » étaient essentiellement composés d’hypothèques toxiques – hypothèques consenties sur des résidences au-delà de la valeur de celles-ci -. Au premier soubresaut de l’économie, les propriétaires ne pouvant plus faire face à leurs obligations, « remettaient les clés à leur institution financière » lesquelles ont dû assumer des pertes « faramineuses » puisque les prêts qu’elles avaeint consenti étaient plus élevés que la valeur des propriétés…

A cet égard et pour se remémorer ces moments « pathétiques », des extraits du film The Big Short nous livrent les dessous de cette tragédie:

Margot Robbie explains finance terms

Jared Vennett’s Pitch to Front Point Partners (Featuring Anthony Bourdain)

FrontPoint Partners’ investigation in Florida & first trade

Mark Baum (Steve Eisman) Meets a CDO Manager

Margot Robbie commentant la bulle des hypothèques toxiques « Subprime Mortgages » extrait du film The Big Short

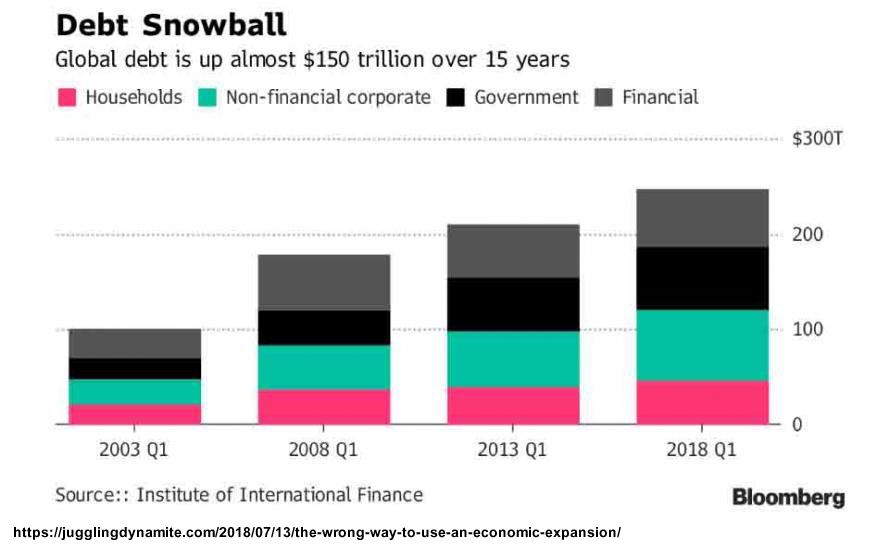

La dette mondiale dans le segment des entreprises non-financières

Le site d’information financière CNBC, dans son édition du 11 juillet 2018, nous informe du fait que la dette mondiale aurait atteint le niveau record de 247 T$, soit 247 000 milliards de $ au premier trimestre de l’année. S’agissant de la dette des entreprises non-financières incluse dans la dette mondiale, celle-ci s’établirait à 74 T$:

Une croissance de 58 T$ durant les 5 dernières années:

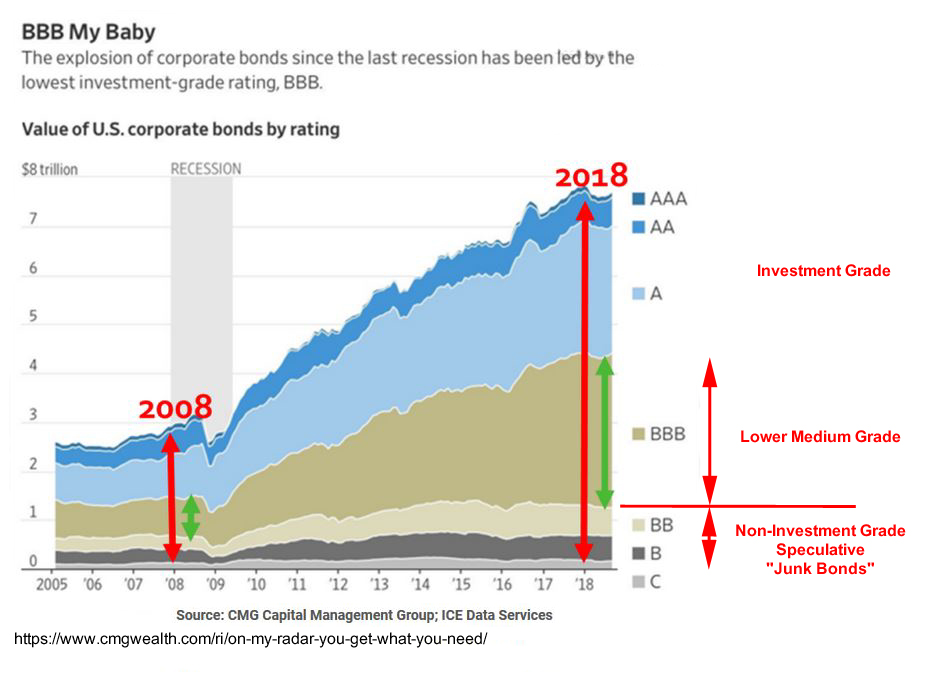

Il importe de préciser le fait que les entreprises non-financières ont bénéficié de financement à taux réduits – résultat des politiques monétaires des banques centrales avec des taux d’intérêt nuls ou négatifs dans certains cas – et qu’elles ont utilisé ces emprunts pour:

- diminuer le nombre d’actions en circulation – en procédant à des rachats d’actions sur le marché – de façon à répartir les profits avec un nombre moindre d’actionnaires

- verser des dividendes au-delà des profits générés par les activités de l’entreprise, au bénéfice des actionnaires

- faire l’acquisition d’autres entreprises et, notamment, des entreprises en concurrence avec celles-ci

- rembourser des dettes antérieures venues à échéance par de nouveaux emprunts

- et, dans quelques cas, utiliser ces emprunts pour développer de nouveaux produits ou consolider leurs moyens de production

Bref, de l’endettement contracté à des fins non reliées au développement de produits/services et aux intérêts futurs des entreprises et, dans la majorité des cas, des dettes souscrites par des entreprises qui se situent dans la partie inférieure de la catégorie « investissement » (cote BBB), soit au seuil des « junk bonds« .

Alors que le niveau d’endettement pour les entreprises non-financières a triplé depuis 2008, le risque le plus immédiat concerne l’endettement pour les dettes de catégorie BBB lequel a atteint un volume de 3 500 milliards de $ en 2018.

Les CDO/CLO issus du marché des emprunts

Tout comme dans le cas des hypothèques toxiques lesquelles ont été amalgamées en « blocs de dettes » et revendues sur le marché à des groupes d’investisseurs, tel qu’indiqué dans le tableau synthétisé par Bloomberg, à partir de 2012, des intermédiaires ont entrepris d’amalgamer des obligations d’entreprises non-financières (i.e. dettes) et de les revendre à de grandes institutions financières comme étant, bien sûr, des investissements « de qualité » certifiés par les agences de quotation…

Décembre 2018: le « navire » des CDO/CLO adossé à des entreprises « junk bonds » prend l’eau…

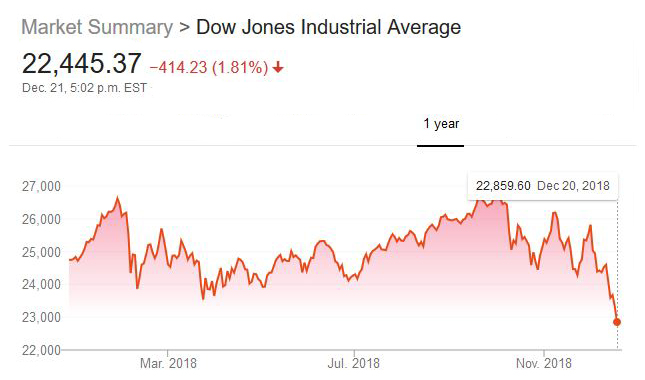

Décembre 2018 aura connu une forte correction dans le marché boursier avec des indices revenus aux niveaux d’octobre 2017:

Ce qui signifie, en d’autres termes: tous les gains enregistrés depuis 1 année sur le marché boursier par les investisseurs auront été effacés durant le seul mois de décembre 2018.

Cette correction est attribuable aux éléments suivants:

- 4ième augmentation des taux d’intérêt de la FED depuis le début de l’année

- croissance au ralenti en Chine

- incertitude entourant le Brexit

- guerre commerciale entre les Etats-Unis et l’ensemble de ses partenaires commerciaux

- démissions « à répétition » dans l’entourage du président Donald Trump

- « pessimisme » qui prend racine dans l’économie à l’échelle mondiale

- …

Cela étant, devant l’incertitude qui s’est manifestée récemment, les détenteurs d’obligations/emprutns garantis par collatéraux CDO/CLO ont entrepris de liquider des actifs « junk bonds » avant que ce marché ne s’effondre et que de tels actifs, dans un marché où la liquidité (i.e. la capacité de revendre) est faible et où les acheteurs exigent des « escomptes » pour l’achat de ces actifs, ne perdent une trop grande valeur:

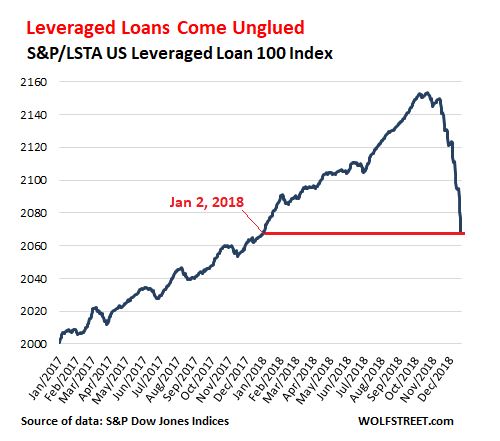

Ainsi, le site financier Wolf Street fait état de liquidations « en accélération » – totalisant 11,3 G$ – depuis le mois d’octobre alors que nombre d’investisseurs se départissent de ces actifs dans un marché devenu trop incertain pour garantir la valeur future de ces actifs.

$1.3 Trillion “Leveraged Loan” Boom Comes Unglued – Wolf Street

Cela étant, dans un marché de dettes d’entreprises non-financières totalisant 74 T$ et composé en grande partie de créances risquées (catégorie BBB et inférieures), si les entreprises créancières n’ont plus la capacité de rembourser leurs dettes tenant compte de l’augmentation récente des taux d’intérêt et d’une baisse généralisée de l’économie mondiale, un phénomène similaire à la crise financière de 2008-2009 pourrait s’enclencher avec les effets que l’on connaît…