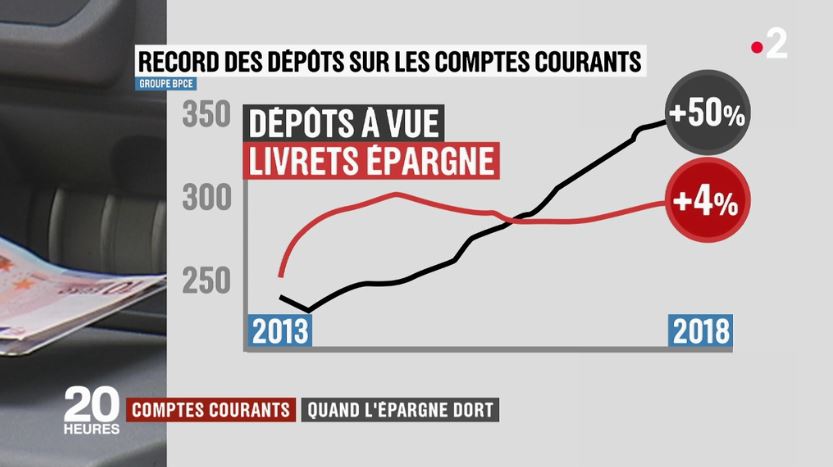

Une manchette du journal télévisé FranceInfo: les Français omettent de sécuriser leurs avoirs et les laissent dans leurs comptes bancaires courants – dépôts à vue -. Une croissance de 50% pour les dépôts à vue de 2013 à 2018 contre une augmentation d’à peine 4% pour les dépôts dans les livrets d’épargne.

Pour l’ensemble des dépôts, un total de 390 milliards d’euros et une moyenne de 14 000 euros par citoyen. La cause de tout cela: de faibles rendements consentis dans les livrets d’épargne alors qu’ils préfèrent conserver leurs liquidités pour les imprévus et leurs besoins de tous les jours.

Comptes courants – Les Francais epargnent moins – Journal France 2 – 2018-12-24

Jamais les Francais n’ont laisse autant d’argent dormir en banque – La lettre patriote – 2018-12-23

Or, les nouvelles règles adoptées par le comité de Bâle – supervisant l’ensemble du secteur financier mondial – entérinées par le Parlement européen font en sorte que, en cas de crise financière similaire à celle de 2008-2009, les dépôts à vue des salariés et retraités « gilets jaunes » pourraient être « conscrits » afin de sauvegarder et de renflouer les institutions bancaires de détail (Banque populaire, Société générale, Crédit Lyonnais,…) si celles-ci se retrouvaient en situation financière « critique ». Comme ce fut le cas à Chypre en 2013.

Un bref retour sur la crise financière de 2008-2009

La crise financière de 2008-2009 aura révélé l’ampleur des « faiblesses » caractérisant le monde financier et le secteur bancaire alors que des fonds publics ont dû être appelés à la rescousse afin d’éviter la faillite de nombre d’institutions bancaires de détail. Lesquelles s’étaient engagées dans des activités à haut risque et, notamment, l’achat massif de prêts hypothécaires toxiques « subprimes » et la spéculation effrénée autour de ces prêts dans les années antérieures.

A cet égard, le visionnement du filmm « La Casse du siècle » (« The Big Short« ) est instructif quant aux dérives du système financier à l’origine de la crise financière.

C’est ainsi que le Comité de Bâle sur le contrôle bancaire CBCB (« Basel Committee on Banking Supervision » BCBS) a proposé de nouvelles mesures ( Bâle III) à l’effet que, en cas de crise dans le secteur bancaire, que les cotisants détenant des dépôts à vue ainsi que les institutions financières détenant des créances vis-à-vis une institution bancaire en difficulté soient « mis à contribution » afin de la sauvegarder et de la renflouer le cas échéant.

Connaissez-vous le « Bail In », soit les nouvelles règles entérinées par le Parlement européen et permettant aux banques de saisir vos épargnes?

Le Comité de Bâle n’étant qu’un comité consultatif, il appartient aux gouvernements des états supervisant des activités bancaires au détail d’adopter et de mettre en vigueur les mesures proposées par le comité, ce que le Parlement européen a entériné et mis en application dès 2013.

En quoi consistent ces nouvelles mesures?

Essentiellement à puiser dans les créances détenues par des institutions financières, dans les comptes bancaires ainsi que chez les actionnaires les liquidités nécessaires afin renflouer une institution bancaire de détail « en difficulté », à charge pour le comité de supervision mis en place pour superviser l’opération de sauvetage d’adopter – à son gré – les mesures suivantes:

- radier les actions détenues par les actionnaires dans ladite institution bancaire

- radier les créances (obligations/débentures, garanties,…) détenues par des investisseurs « externes » (fonds de pension, fonds souverains, grands investisseurs financiers,…) dans ladite institution bancaire

- radier les certificats de dépôt détenus par des cotisants « ordinaires »

- radier les dépôts dans les comptes bancaires supérieurs à 100 000 euros

- …

De telles mesures ont déjà été mises en application lors de la crise qui a affecté le secteur bancaire à Chypre en 2013:

Chypre – Un cas d’ecole dans le traitement des crises bancaires de l’UE – L’AGEF

Ainsi, la crise bancaire survenue à Chypre aura servi à « tester » le nouveau mécanisme de sauvegarde de banques de détail en difficulté alors que les détenteurs d’obligations ont vu leurs titres de créance « annulés » et que les dépôts bancaires supérieurs à 100 000 euros ont été « nationalisés » (sans compensation aucune), ces fonds étant réinjectés afin d’assurer la relance des institutions bancaires en difficulté.

La protection des dépôts bancaires inférieurs à 100 000 euros

Les institutions européennes – tout comme les institutions aux Etats-Unis, au Canada,… – ont adopté une réglementation à l’effet que tout dépôt bancaire inférieur à 100 000 euros – 100 000 $ US, 100 000 $ CAN,… – est entièrement garanti par les gouvernements respectifs.

Et, dans la mesure où telle protection s’applique pour chacune des institutions bancaires sous la supervision des autorités gouvernementales, une invitation a scinder tout dépôt supérieur à 100 000 euros auprès d’institutions bancaires distinctes afin de bénéficier de la protection accordée par l’état à chacune des institutions bancaires.

« Je suis un petit salarié ou un retraité de la classe moyenne « inférieure », j’ai moins de 100 000 euros en dépôt à vue alors je ne serai pas affecté par les nouvelles mesures? »

A l’évidence, dans ce groupe faisant partie de la classe moyenne « inférieure », sans doute des dépôts bancaires inférieurs à 100 000 euros.

Au surplus, il est peu probable que des revenus aient été dégagés afin de les investir dans des fonds communs de placement ou dans des régimes privés de retraite susceptibles d’avoir alloué des fonds auprès des institutions bancaires.

« Je suis un salarié ou un retraité de la classe moyenne « moyenne » ou de la classe moyenne « supérieure », serais-je affecté par les nouvelles mesures? »

Dans ce cas et tel qu’en témoigne la résolution de la crise bancaire à Chypre en 2013, s’il détient des dépôts à vue supérieurs à 100 ooo euros dans une institution bancaire en difficulté, nul doute que ces dépôts seront saisis et mis à contribution afin de restructurer l’institution bancaire sous administration par le comité chargé d’en superviser la restructuration. Qui plus est, s’il détient des certificats de dépôts émis par l’institution bancaire, ceux-ci seront également « radiés » par le comité, sans autre forme de compensation.

Au surplus, dans la mesure où des revenus auraient été dégagés pour les investir dans des fonds communs de placement ou dans des régimes privés de retraite ou autres véhicules financiers, les créances détenues par ces institutions financières dans des institutions bancaires pourraient être « annulées » et, par effet collatéral, radier la valeur des placements détenus par l’investisseur ou qu’il « bénéficie » d’une rente de retraite « allégée ».

En conclusion, les protections qui s’offrent aux « gilets jaunes » – salariés ou retraités – de la classe moyenne

Ainsi, si les dépôts à vue détenus dans une institution bancaire sont inférieurs à 100 000 euros, aucune mesure préventive à mettre en place pusique ces dépôts sont entièrement garantis par l’état. Alors que, si des dépôts sont supérieurs à 100 000 euros, scinder ces dépôts en dépôts à vue inférieurs à 100 000 euros – détenus auprès d’institutions bancaires distinctes – permettra de préserver la valeur du capital.

Et, s’agissant de investissements engagés via des fonds communs de placement, des régimes privés de retraite,…, s’assurer que telles institutions minimisent le financement – sous quelque forme que ce soit – auprès d’institutions bancaires.