Plusieurs analystes du secteur de la finance ont été surpris par les changements adoptés par la Caisse de dépôt et placement du Québec (CDPQ) visant à « limiter les retraits » (réduire lesrentes aux retraités) en cas de crise fiancière similaire à celle vécue en 2008-2009, tel que rapporté par le chroniqueur financier Michel Girard dans une rubrique du Journal de Montréal:

La Caisse se prepare en cas de crise financiere – Journal de Montreal – 2018-06-16

Un changement à la réglementation de la CDPQ qui tient compte de son portefeuille de placements et des mesures à prendre en cas de crise financière d’importance.

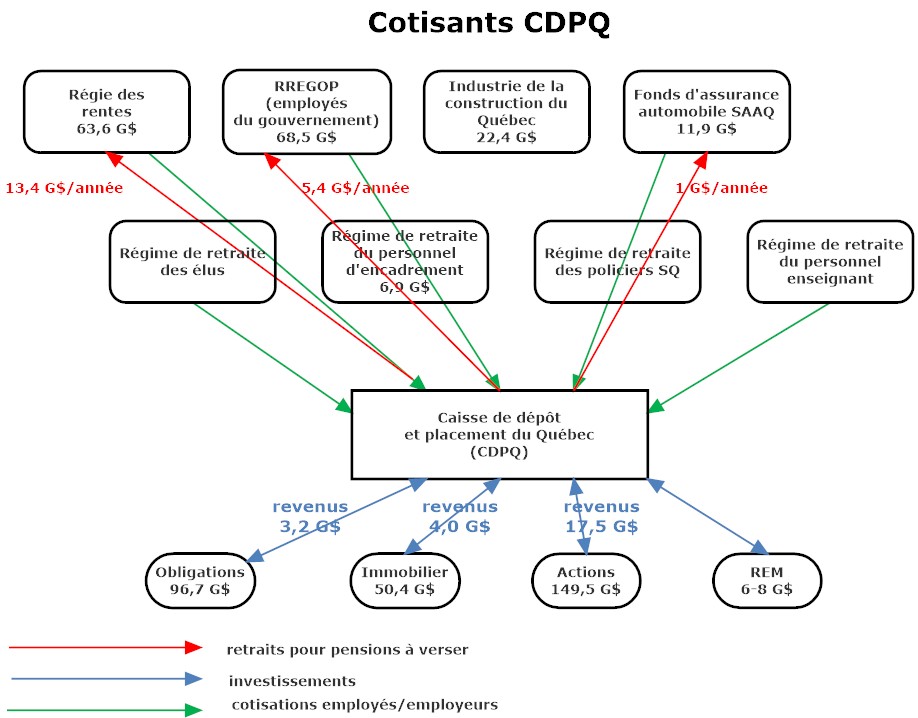

La structure de la caisse

La Caisse de dépôt et placement du Québec est un invetisseur financier qui gère les avoirs des régimes de retraite pour le personnel relevant du gouvernement du Québec ainsi que les actifs de la Société d’assurance automobile du Québec, du Fonds des générations,…

A cet égard, elle recueille les cotisations versées par les employés/employeurs participant au régime, investit ces cotisations dans des véhicules financiers diversifiés (obligations gouvernementales, obligations d’entreprises, actions à la bourse, immobilier,…) et, selon les rentes à verser aux retraités de chacun des régimes, liquide ses actifs au gré des besoins afin de rencontrer les demandes spécifiques de chacun des régimes au bénéfice de ses retraités. Le schéma suivant présente un aperçu de la CDPQ et de ses interactions avec les divers régimes de retraite dont elle gère les actifs:

Ainsi, afin de répondre aux besoins futurs des retraités, elle doit investir dans des placements qui lui garantissent un rendement annuel minimal de 6-8% selon les paramètres établis par les experts oeuvrant dans le secteur de la gestion des régimes de retraite.

La caisse fortement « investie » dans l’immobilier et d’autres secteurs peu « liquides » en cas de crise financière

La caisse, à l’instar d’autres gestionnaires de régimes de retraite, tenant compte des faibles rendements présents sur le marché obligataire durant les dernières années, a été contrainte d’investir ses fonds dans des véhicules financiers (immobilier, actions en bourse,…) assurant un rendement à long terme mais pouvant s’avérer risqués ou difficilement « liquidables », à court terme en cas de crise financière, afin de répondre aux besoins « immédiats » des rentes à être versées aux retraités, à moins de vendre ces actifs à perte dans une telle conjoncture.

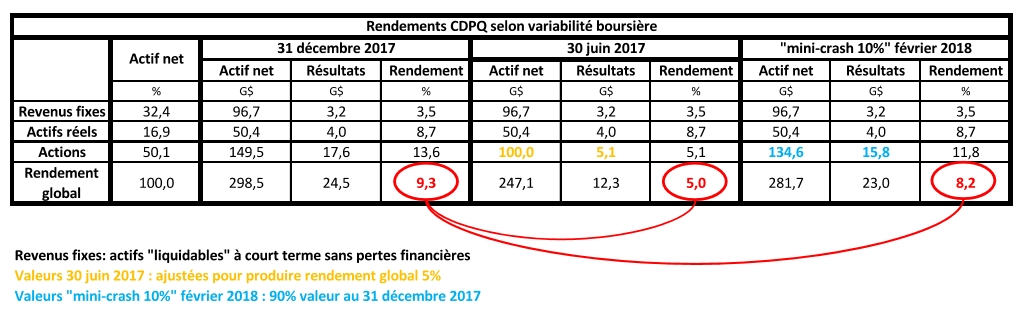

Le tableau suivant présente la répartition des investissements de la caisse, à la fin 2017, selon différents classes d’investissement:

Ainsi, au 31 décembre 2017, les investissements de la caisse se répartissaient ainsi:

- 32,4% des actifs investis dans des obligations (gouvernementales ou celles d’entreprises, placements sûrs et facilement « liquidables »)

- 16,9% des actifs investis dans des actifs réels (immobilier,…) (placements sûrs mais peu « liquidables » à court terme)

- 50,1% des actifs investis dans le secteur boursier (placements spéculatifs et peu liquidables à court terme (en cas de crise) à moins de les revendre à perte)

Ce qui fait en sorte que, en cas de crise financière majeure, moins de 33% des actifs de la caisse pourraient être mis en vente « rapidement », sans encourir de pertes financières reliées à une « vente de feu », afin de répondre aux versements de rentes pour les retraités.

Au surplus, dans la mesure où 71% des revenus de la caisse proviennent du secteur boursier, évitant de liquider à perte ce portefeuille durant une crise et soutirant peu de revenus d’un secteur en « chute libre », l’essentiel des revenus à redistribuer aux régimes de retraite (afin de verser les rentes aux retraités) proviendraient exclusivement de la liquidation « massive » du portefeuille d’obligations sous gestion de la caisse.

Un scénario inadmissible qui amènerait la caisse à réduire les versements aux régimes de retraite et, par le fait même, réduire les rentes versées aux retraités.

De combien seraient réduites les rentes versés aux retraités en cas de crise financière?

A l’évidence, en cas de crise financière majeure, la caisse ne serait en mesure de liquider « rapidement » que 33% de ses actifs à une juste valeur marchande, à moins d’encourir des pertes financières significatives. Ce qui ferait en sorte que les rentes versées aux retraités seraient réduites de façon importante, à moins que:

- le gouvernement ne souscrive un emprunt sur les marchés financiers afin de verser une cotisation « exceptionnelle » aux régimes de retraite et ainsi maintenir les rentes versées aux retraités

- le gouvernement et ses employés participant à ces régimes ne versent des cotisations supplémentaires afin de maintenir les rentes versées aux retraités

Il y a fort à parier, en cas de crise financière, que le gouvernement n’intervienne nullement et que les rentes versées aux retraités soient réduites dans une proportion significative.

Voilà donc les mesures auxquelles la caisse serait contrainte de recourir, le cas échéant, le tout tel que relaté dans l’analyse présentée par le chroniqueur Michel Girard:

La Caisse se prepare en cas de crise financiere – Journal de Montreal – 2018-06-16

La situation précaire des régimes de retraite

Depuis les années 2000 et jusqu’à la crise financière de 2008-2009, tenant compte de la bonne performance des obligations et celle du marché boursier, les gestionnaires de régimes de retraite ont opté pour des « congés de cotisation » afin de diminuer le versement de cotisations aux régimes de retraite, ce qui s’est traduit par des revenus supplémentaires – pour les employés – et des cotisations moindres à verser pour les employeurs, notamment le gouvernement.

Cela étant, la crise financière de 2008-2009 a modifié la situation de l’ensemble des régimes de retraite, ceux-ci se retrouvant en situation de « sous financement » (vu la diminution de la valeur des actifs sous gestion) et dans l’incapacité de renflouer les régimes déficitaires vu la conjoncture économique difficile durant cette période.

A telle enseigne que, aujourd’hui, nombre de régimes s’avèrent sous capitalisés (i.e. insuffisance de fonds sous gestion afin de rencontrer les obligations futures des retraités) et, qui plus est, fortement investis dans des actifs peu « liquides » vu les faibles rendements dans le marché obligataire des années récentes.

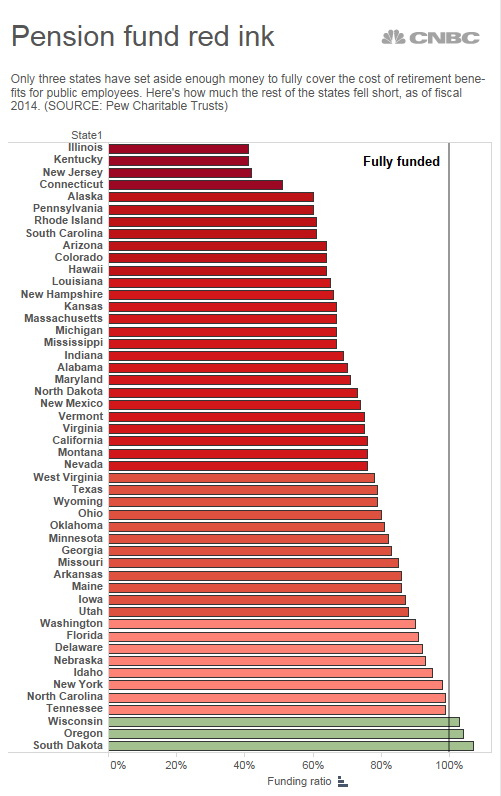

Cet état de la situation n’est pas nouveau et a été mis en évidence, à plusieurs reprises, dans les années antérieures tel qu’en atteste cette chronique parue dans le journal City Journal à la fin de l’année 2016. Ainsi, le déficit de l’ensemble des régimes de retaite gouvernementaux aux Etats-Unis (fédéral, états et municipalités) est évalué à plus de 1 T$ (1 000 milliards de dollars) selon une compilation réalisée par la PEW Foundation:

Scary Pension Math – City Journal – 2016

Un sous-financement dans les régimes « publics » de retraite des états américains illustré dans le schéma suivant fruit d’une compilation menée par la PEW Foundation:

Qui plus est, dans son analyse de la conjoncture économique prévalant en 2017, le financier John Mauldin a brièvement abordé la précarité des régimes de retraite dans sa chronique no. 5 de la série Angst in America (Colère en Amérique):

Angst in America – John Mauldin – 2017-03

Une prochaine chronique abordera spécifiquement la question de l’endettement, à l’échelle mondiale, des gouvernements et des entreprises et ses effets sur les actifs des régimes de retraite.