Voilà un titre qui pourrait être qualifié « d’alarmiste »: pourtant, il s’agit d’un exposé endossé par l’équipe éditoriale du New York Times et relayée dans les médias sociaux par le journaliste économique Gérald Fillion. Un exposé qui explore le chemin parcouru depuis GFC I (« Global Financial Crisis #1″ tel que dénommé dans les médias anglophones) et, notamment, les protections mises en place pour éviter que cela ne se reproduise. Mais, également, une analyse qui explore le chemin parcouru depuis la crise financière de 2008-2009 et, notamment, qui met en lumière l’appauvrissement constant de la classe moyenne américaine.

Inviting the Next Financial Crisis – The New York Times – 2018-08-25

La classe moyenne a fait – fait encore – les frais de GFC I

L’histoire nous enseigne que tant la révolution française que la révolution russe ont été engendrées par un fort niveau de pauvreté généralisée dans l’ensemble de la société, tant au niveau des moins bien nantis que de la classe moyenne. Alors qu’une « élite » jouissait de tous les pouvoirs et tous les privilèges présents en ces temps.

Ainsi, à ces époques, 80-90% de la population vivait dans une grande pauvreté et il a suffi d’un élément déclencheur – une famine ou des exactions répétées – pour que la « population » ne décide d’un autre ordre économique visant à mieux répartir les richesses. A cet égard, on peut certes affirmer que la classe moyenne s’avère un « ancrage » afin de garantir la stabilité dans toute société: si elle est « d’importance » et si ses revenus s’avèrent « satisfaisants » alors paix et stabilité sont assurés. A contrario, c’est tôt ou tard de sérieux désordres sociaux.

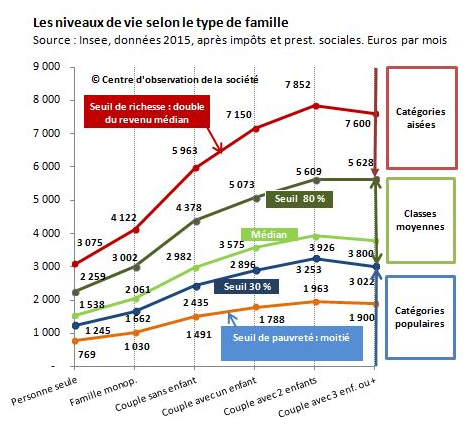

Le Centre d’observation de la société répartit ainsi les catégories « populaires », « moyennes » et « aisées »:

Ce portrait d’ensemble de la population française d’en déduire les éléments suivants:

- si les revenus de la classe moyenne, lesquels se situent entre 30 et 80% des revenus disponibles à l’ensemble de la population, permettent de trouver un niveau de vie « satisfaisant » et si elle est « nombreuse », s’avèrent un gage de stabilité ce qui est présentement le cas en France selon cette compilation

- si l’écart entre le revenu médian et le revenu des catégories aisées s’accentue, cela s’avère une indication à l’effet que la classe moyenne s’appauvrit au détriment de la classe aisée, une source de tension sociale si la situation se perpétue

S’agissant du contexte américain, la Banque de développement du Canada présente une compilation selon laquelle l’augmentation de la rémunération moyenne annuelle aurait été de 2,3% entre 2007 et 2017, soit une augmentation des revenus inférieure à l’augmentation du coût de la vie, d’où un appauvrissement constant de la classe moyenne américaine durant cette période:

La situation de la classe moyenne depuis GFC I

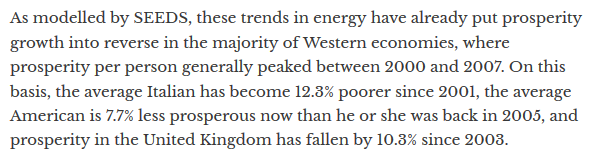

Force est de constater que, depuis GFC I, la classe moyenne à l’échelle mondiale a vu ses conditions de vie se détériorer, selon les données compilées par le Dr. Tim Morgan dans son analyse basée sur le modèle SEEDS (développé afin de présenter une interprétation plus « réaliste » de l’économie de celle qu’on pourrait déduire à partir de l’analyse du PIB) et corroborée par plusieurs autres intervenants:

#132 The revenge of the spider – Tim Morgan – Surplus Energy Economics – 2018-08-15

Ainsi:

- le revenu des résidents américains a diminué de 7,7% depuis 2005

- le revenu des résidents britanniques a reculé de 10,3% depuis 2003

- le revenu des résidents italiens a diminué de 12,3% depuis 2001

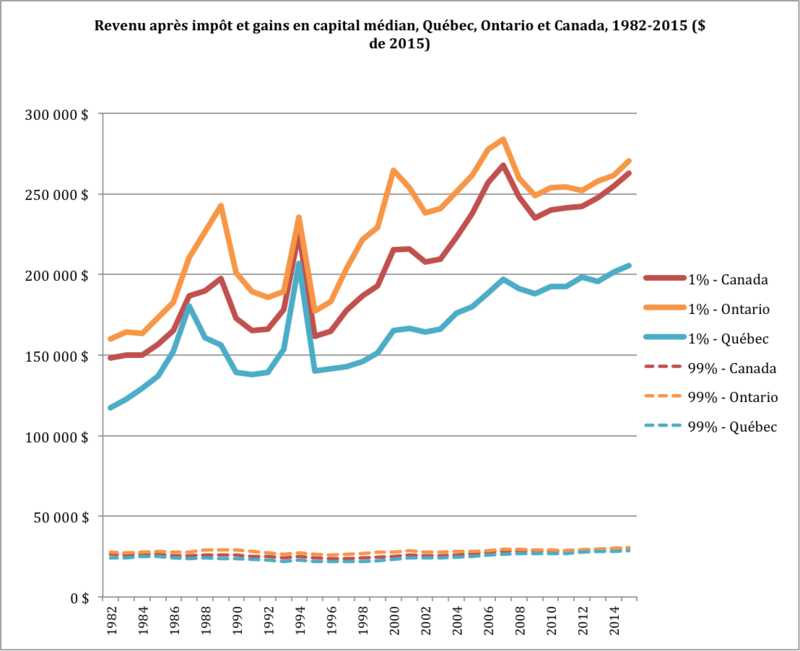

Au niveau canadien, un portrait d’ensemble publié par le Journal de Montréal dans son édition du 7 décembre 2017 est indicatif de la stagnation des revenus canadiens, ontariens et québécois depuis 1982:

Ainsi, l’appauvrissement de la classe moyenne au Canada se poursuit alors que l’écart entre les revenus de la population, dans son ensemble, et celui des emplois les mieux rémunérés est en augmentation constante et que, d’autre part, les revenus de la classe moyenne ont à peine évolué durant les 33 dernières années.

Dans ces conditions, il n’est guère surprenant que des leaders « populistes » soient portés au pouvoir – Etats-Unis, Pologne, Turquie, Hongrie,… – et que les britanniques aient fait le choix du Brexit, étant convaincus que l’appartenance à l’Europe était la source de leur appauvrissement constant.

Le coût « à perpétuité » assumé par les citoyens américains suite à GFC I

Les éditorialistes du New York Times, reprenant une analyse de la Banque fédérale de San Francisco (« FED San Francisco »), mettent en lumière le fait que, suite à la crise GFC I et le « bailout » des banques et institutions financières américaines, chaque résident américain assume – et assumera à perpétuité – une diminution « actualisée » de ses revenus futurs de 70 000 $, perte liée à l’opération « sauvetage » du sytème financier américain.

Traduit en termes simples: les résidents américains ont assumé, à ce jour, une baisse de leur part dans la richesse collective de 70 000 $ et il est peu probable que cette perte leur soit à jamais compensée dans l’avenir.

Les balises mises en place pour éviter une nouvelle crise financière tombent une à une

A l’issue de la Grande Dépression (1930), les autorités américaines ont mis en place des balises (i.e. des « contraintes ») afin que les institutions bancaires ne soient plus autorisées à utiliser les fonds résultant des dépôts de leurs clients à des fins spéculatives, un des éléments d’importance ayant contribué à cette crise financière. Ces balises, adoptées en 1933 et connues sous l’appellation « Glass-Steagall Act« , imposaient une séparation nette entre les investissements spéculatifs des institutions bancaires (à même les fonds investis par les actionnaires) et ceux entourant la gestion des avoirs des déposants. Ces mesures ont fait en sorte que, malgré les soubresauts de l’économie jusque dans les années 1980, aucune crise financière majeure ne s’est matérialisée pendant 50 ans.

Or, au début des années 1980, la déréglementation du secteur financier (souhaitée par les institutions bancaires, les fonds spéculatifs (« Edge Funds »), les fonds souverains,…) a amené l’abolition des mesures entérinées sous le « Glass-Steagall Act » en permettant le décloisonnement des investissements spéculatifs avec ceux des déposants. A l’évidence, ce décloisonnement couplé avec l’introduction des produits dérivés a fait en sorte que le secteur financier a pris un essor considérable en une multitude de produits financiers mis à la disposition des investisseurs et résultant dans un niveau d’endettement jamais connu à ce jour.

C’est ainsi que, depuis les années 1980 jusqu’en 2007-2008, l’investissement dans le marché immobilier a bondi (avec notamment la prolifération des prêts hypothécaires à haut risque « subprimes » dans le marché immobilier américain), l’endettement des états et des entreprises a connu un essor phénoménal,… toutes prédispositions à la venue de la crise financière 2008-2009 GFC I.

Cela étant, à nouveau et afin de contraindre le marché financier à plus de « prudence » suite à GFC I, le législateur américain a mis en place de nouvelles balises visant à recloisonner les investissements spéculatifs de ceux relatifs à la gestion des dépôts des épargnants, imposé des réserves en liquidités plus importantes et adopté une « processusen cas de faillite d’une institution financière » à l’effet que les résidents n’auraient plus à assumer les pertes financières mais que celles-ci seraient assumées par les investisseurs dans ces institutions.

Ces mesures adoptées en 2010 et connues sous la dénomination « Dodd-Frank Wall Street Reform and Consumer Protection Act » ont été en vigueur jusqu’à ce jour mais le secteur financier à amené le législateur à en moduler l’application au motif que telles balises étaient des contraintes à l’essor économique. A telle enseigne qu’aujourd’hui, les protections mises en place depuis 2010 ont été, à toutes fins utilies, éliminées.

C’est ce dont nous font part les éditorialistes du New York Times en soulignant le fait, ces balises n’étant plus en place, qu’il s’agit ni plus ni moins d’une invitation à ce que les « errements du passé » ne ressurgissent à nouveau et n’engendrent GFC II, une crise financière qui serait infiniment plus importante que celle vécue sous GFC I.

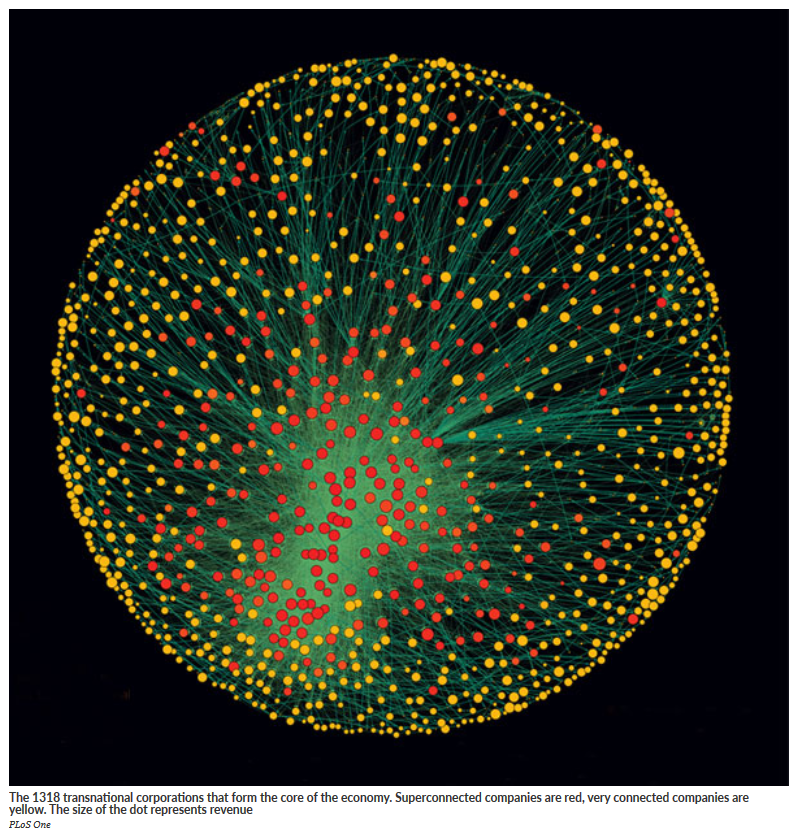

Les 147 « entités transnationales » qui contrôlent l’économie et s’accaparent 40% de la richesse mondiale

Dans une brillante synthèse présentée dans le magazine NewScientist en 2011, à partir d’une base de données répertoriant 37 millions d’entreprises dans le monde, une équipe de l’Institut fédéral suisse de la technologie (basée à Zurich) a répertorié 43 060 entreprises transnationales et établi les « liens croisés » dans l’actionnariat entre ces entreprises. Et elle a identifié 147 entreprises lesquelles contrôlent essentiellement toute la production mondiale et s’accaparent 40% de la richese globale.

Revealed – The capitalist network that runs the world – New Scientist – 2011-10-19

Une synthèse « graphique » des résultats de cette compilation est présentée dans l’illustration suivante où on répertorie les investissments croisés de 1 318 entreprises, les « sphères » de couleur jaune dénotant des entreprises ayant deux connectivités avec d’autres entreprises et où les « sphères » de couleur rouge dénotant des entreprises à multiples interdépendances, la dimension des « sphères » représentant la « taille relative » des entreprises évaluées par le groupe d’expert de Zurich.

Ainsi, l’analyse a permis d’identifier 147 entreprises exerçant, de facto, un contrôle absolu sur la production mondiale et s’accaparant 40% de la richesse de l’ensemble de la planète, majoritairement des institutions financières et non pas des entreprises qui produisent des biens et services.

En l’espèce, il s’agit là d’un groupe d’institutions financières en mesure d’imposer, à quelque gouvernement que ce soit, des conditions législatives qui favorisent leur enrichissement constant peu importe les conséquences pour les résidents des pays où ils exercent leurs activités.

Les 50 plus grandes entreprises interconnectées répertoriées par le groupe de Zurich

1. Barclays plc

2. Capital Group Companies Inc

3. FMR Corporation

4. AXA

5. State Street Corporation

6. JP Morgan Chase & Co

7. Legal & General Group plc

8. Vanguard Group Inc

9. UBS AG

10. Merrill Lynch & Co Inc

11. Wellington Management Co LLP

12. Deutsche Bank AG

13. Franklin Resources Inc

14. Credit Suisse Group

15. Walton Enterprises LLC

16. Bank of New York Mellon Corp

17. Natixis

18. Goldman Sachs Group Inc

19. T Rowe Price Group Inc

20. Legg Mason Inc

21. Morgan Stanley

22. Mitsubishi UFJ Financial Group Inc

23. Northern Trust Corporation

24. Société Générale

25. Bank of America Corporation

26. Lloyds TSB Group plc

27. Invesco plc

28. Allianz SE 29. TIAA

30. Old Mutual Public Limited Company

31. Aviva plc

32. Schroders plc

33. Dodge & Cox

34. Lehman Brothers Holdings Inc*

35. Sun Life Financial Inc

36. Standard Life plc

37. CNCE

38. Nomura Holdings Inc

39. The Depository Trust Company

40. Massachusetts Mutual Life Insurance

41. ING Groep NV

42. Brandes Investment Partners LP

43. Unicredito Italiano SPA

44. Deposit Insurance Corporation of Japan

45. Vereniging Aegon

46. BNP Paribas

47. Affiliated Managers Group Inc

48. Resona Holdings Inc

49. Capital Group International Inc

50. China Petrochemical Group Company

Graphic: The 1318 transnational corporations that form the core of the economy

(Data: PLoS One)