Il s’agit là d’une très bonne question que me posait un de mes bons amis lors d’un lunch la semaine dernière. Car cela est annoncé: la FED américaine a déjà augmenté son taux directeur en début d’année et annoncé qu’elle le ferait à nouveau cette année. Idem pour la Banque du Canada et la Banque d’Angleterre qui envoient le même signal.

Evidemment, une augmentation des taux d’intérêt n’est pas bonne chose pour les consommateurs, pour ceux qui ont des hypothèques et les entreprises qui fiancent une expansion par de l’endettement. Alors, pourquoi les banques centrales vont-elles dans cette direction et pourquoi à ce moment-ci?

En bien, en essence une banque centrale est une institution qui « gère la liquidité dans le système financier » afin de relancer l’économie (par une baisse des taux d’intérêt) ou de ralentir une économie qui s’emballe, afin que l’inflation demeure sous contrôle avec un taux de chômage « acceptable et accepté » par la population.

Ainsi, à ce moment-ci, le chômage au Canada est revenu à un niveau « normal et acceptable » et, afin de ne pas relancer l’inflation par une croissance trop rapide du PIB, eh bien on augmente les taux d’intérêt pour « stabiliser la machine ». Voilà.

Mais, il y a un autre mécanisme que les banques centrales utilisent pour diminuer les liquidités autrement que l’augmentaion des taux d’intérêt: revendre les « obligations toxiques » (les fameux CDO) qu’elles ont acheté des banques et des institutions financières durant la crise financière afin de les sauver de la faillite.

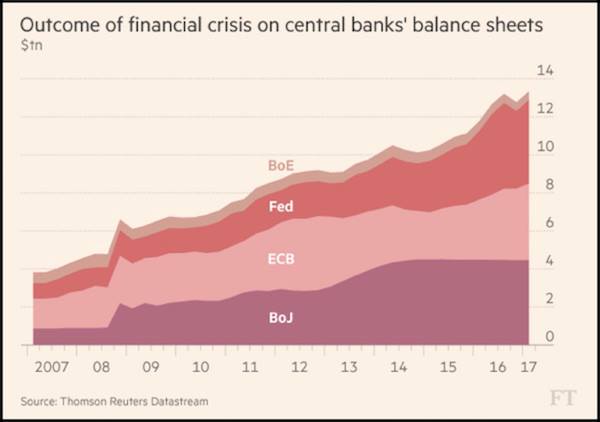

Ainsi, à ce moment-ci, les 4 plus grandes banques centrales ont accumulé (i.e. acheté) 13 000 G$ (13 000 milliards de $) « d’hypothèques toxiques », dont elles sont propriétaires et qui apparaissent dans leurs bilans financiers, et dont elles désirent se départir en les « revendant » sur le marché financier, bien souvent à perte. De ce fait, les régimes de retraite, les fonds souverains, les fonds d’investissement (tel Blackrock et Berkshire Hathaway),… vont « acheter » ces hypothèques vendues par les banques centrales et, de ce fait, diminuer les liquidités dont elles disposent et qui ne leur procurent qu’un faible rendement.

Cela étant, avec cette « liquidation » des CDO qu’elles détiennent, les banques centrales vont i) non seulement « limiter » la croissance de l’économie (ce qui est souhaité) pour éviter une inflation trop élevée mais ii) diminuer les liquidités dans le secteur financier par la revente des CDO et, iii) par la vente des obligations à une valeur inférieure à leur valeur nominale, augmenter le rendement sur ces placements pour tous ceux qui auront l’opportunité de profiter de cette « vente à rabais ».

Voilà pourquoi les taux d’intérêt vont être amenés à augmenter cette année, de concert avec la liquidation des CDO détenues par les banques centrales, malgré les risques de récession engendrés par ces mesures, comme nous en fait part John Mauldin dans sa plus récente chronique « Prepare for turbulence »

http://www.mauldineconomics.com/frontlinethoughts/prepare-for-turbulence