Faisant suite au commentaire portant sur le « grand dérangement » et le questionnement de mon bon ami Nahed relativement aux taux d’intérêt à venir en 2018, on peut estimer que ceux-ci vont augmenter (et non pas diminuer) en 2018. Ainsi, fin 2017, la FED a énoncé une nouvelle orientation pour les années à venir:

1) augmentation de son taux de base (4 augmentations prévues en 2018 après l’augmentation de décembre 2017)

et, concurremment,

2) liquidation de son bloc d’actifs afin de l’amener à un niveau similaire à ce qu’il était avant la crise financière de 2007

Nous allons maintenant aborder les deuxième orientation énoncée par la FED de façon distincte.

Liquidation des actifs de la FED

Ainsi, avec la mise en place d’une politique de faibles taux de base de la FED dès le début de la crise financière de 2007 combinée aux programmes d’achats massifs d’actifs durant la crise, les taux d’intérêt pratiqués par les institutions financières ont atteint des seuils inférieurs rarement atteints et, effet collatéral, les taux de rendement sur les nouvelles obligations émises par les gouvernements étaient ridiculement bas.

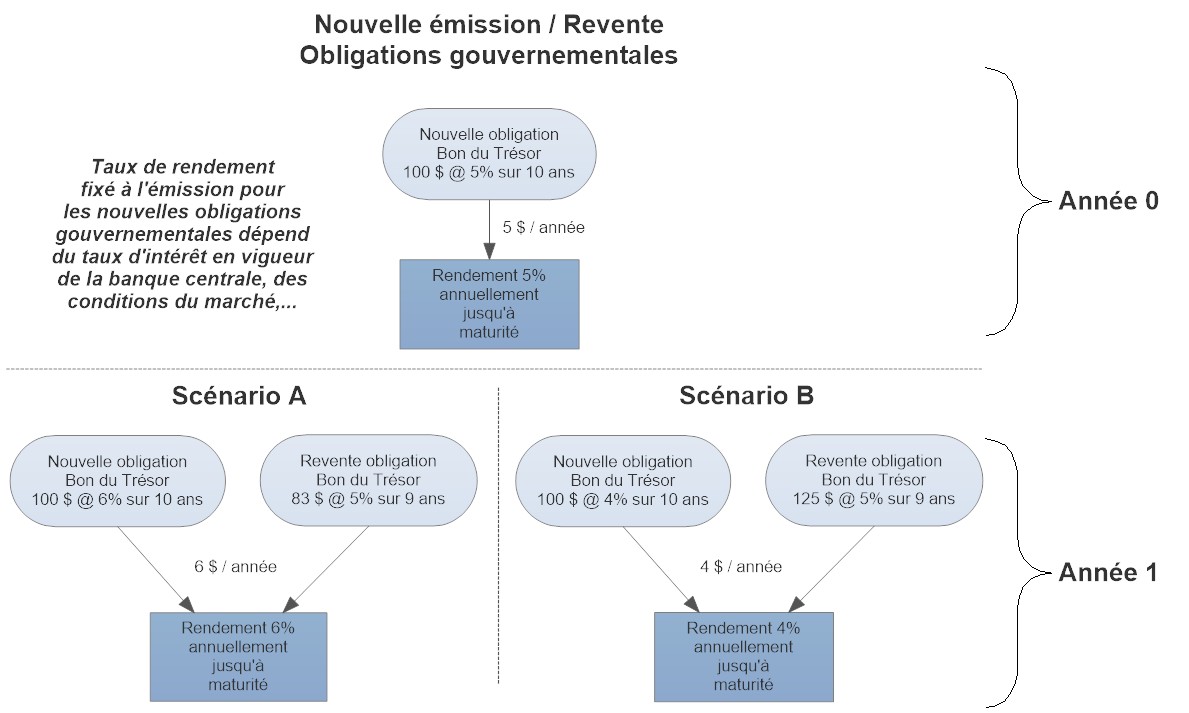

Cela étant, la hausse du taux de base décrétée par la FED va amener une augmentation du taux d’intérêt sur les nouvelles obligations émises par les gouvernements afin de financer leurs déficits. Par ailleurs, la liquidation des actifs déjà en possession de la FED (et de la BCE européenne et de la Banque du Japon, éventuellement) pourrait contribuer àaugmenter davantage les taux d’intérêt pratiqués sur le marché par les institutions financières ou les diminuer selon la « qualité » et selon les prix des actifs qui seront écoulés par la FED.

A titre d’exemple, la revente sur le marché secondaire d’une obligation de grande qualité et qui assure d’un bon rendement sera écoulée à un prix supérieur à sa valeur nominale (i.e. la valeur lors de la mise en vente initiale) si les nouvelles obligations émises par les gouvernements présentent des rendements moindres eu égard au risque qu’elles comportent. Et, à contrario, vendue à un prix inférieur à leur valeur nominale si les nouvelles obligations présentent des rendements supérieurs.

Le diagramme suivant présente le mécanisme qui régit la relation entre la valeur de revente d’une obligation vs le taux d’intérêt (rendement initialement) attaché à l’obligation lors de son émission:

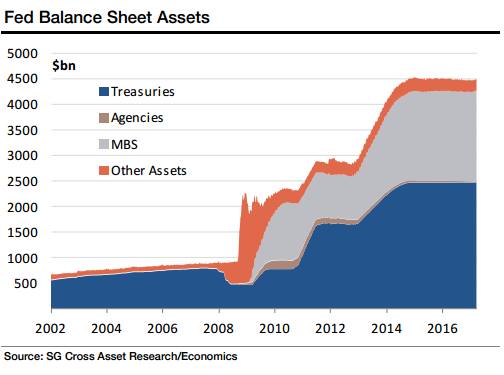

Ainsi, à ce moment-ci, comment se présentent les actifs que la FED mettra en vente sous peu?

1) obligations du gouvernement américain émises avant la crise financière et acquises durant la crise

2) obligations du gouvernement américain émises et acquises durant la crise

3) titres financiers (« actions ») des agences gouvernementales (Fannie Mae, Freddy Mac) finançant le marché hypothécaire

4) titres financiers (« actions ») de grandes entreprises (Ford, GM,…) acquis durant la crise

5) hypothèques résidentielles « subprimes » acquises durant la crise des institutions bancaires ayant financé ces hypothèques

Cela étant, puisque la FED entend diminuer son portefeuille d’actifs, elle devra consentir des conditions « intéressantes » et écouler ses titres à une valeur moindre que des placements similaires en cours sur le marché si elle souhaite les écouler auprès d’investisseurs, i.e. offrir des conditions supérieures à celles qui seront en vigeur sur le marché au moment de la liquidation.

Ainsi, s’agissant des obligations du gouvernement américain et des titres financiers des agences gouvernementales et des grandes entreprises, tous ces actifs présentent un grand intérêt et seront facilement écoulés sur le marché via une enchère de ces titres, de ce fait exerçant une pression à la baisse sur les taux d’intérêt pratiqués par les institutions financières sur le marché. Quant aux hypothèques résidentielles « subprimes » ayant une valeur inférieure à celle des résidences, elles seront liquidées à « bon prix », procurant de ce fait également des rendements intéressants pour les investisseurs et exerçant une pression à la hausse sur les taux d’intérêt.

En conclusion, il appert que la liquidation des actifs détenus par la FED et acquis depuis le début de la crise financière de 2007, combinée à la hausse du taux de base de la FED tel qu’énoncé dès 2017, aura pour effet de hausser davantage les taux d’intérêt, pratiqués sur le marché par les institutions financières, que la seule hausse du taux de base décrétée par la FED. Mais, malgré les tergiversations du marché suite à la liquidation de ces actifs, les taux d’intérêt – basés sur le taux de base en hausse de la FED – ne pourront qu’augmenter dans les années à venir.

Voilà pourquoi 2018 sera l’année du « grand dérangement » à cause de la nouvelle orientation adoptée par la FED visant à implanter une hausse graduelle du taux de base dès 2018 et pour les années à venir. Cette augmentation risque d’induire un ralentissement dans l’économie et, si la liquidation des actifs de la FED n’est pas menée de façon prudente, amener une récession que plusieurs appréhendent.