Napoléon a tenu cette citation devenue célèbre:

Simple prophétie ou vision éclairée du futur alors que, à l’époque, la Chine n’était qu’une puissance marginale et, au surplus, divisée entre des factions opposées les unes aux autres?

Et pourquoi le présent commentaire en début d’année? Simplement pour répondre à mon bon ami François lequel formulait la question suivante:

» T’es-tu déjà penché sur le sujet de la future monnaie PETROYUAN ? Une de mes questions concernant le PETROYUAN: pourquoi adosser cette monnaie à l’or physique alors que son concurrent le US$ ne l’est pas?«

Une question simple en apparence mais dont la réponse sera quelque peu… élaborée…

Pour débuter, quelques commentaires sur la monnaie (telle que nous l’utilisons à tous les jours) ainsi que le système bancaire/financier mondial permettant l’échange de biens et services entre les pays.

La monnaie: outil de transaction et dépôt de valeur

Il importe de préciser que la monnaie est utilisée:

- dans nos transactions quotidiennes pour transiger biens et services

- comme refuge de valeur (« store of value ») pour y consigner (mettre à l’abri) nos avoirs

Ainsi, lorsqu’une banque centrale met en circulation une monnaie pour usage dans le pays, cette monnaie est utilisée, dans un premier temps, pour échanger des biens et services entre vendeurs et clients. Puis, par la suite, lorsque la confiance s’est établie envers cette monnaie (i.e. monnaie qui conserve une stabilité), elle devient un refuge de valeur pour y consigner les actifs. C’est la raison pour laquelle les résidents de pays où la monnaie locale est instable (ne garantit pas la valeur future de leurs avoirs) préfèrent échanger leur monnaie locale contre des monnaies « étrangères » présentant des garanties de stabilité, telles le $ US, le franc suisse, la couronne norvégienne,…

Par ailleurs, pour le citoyen « ordinaire » peu au fait de ces éléments, la monnaie se résume aux « billets de banque » en notre possession ou ceux déposés dans un compte bancaire. Mais, avec les outils monétaires utilisés par les banques (fractionnement bancaire), de la « monnaie artificielle » (sans impression de « billets de banque ») est créée et est utilisée pour les échanges financiers, notamment en permettant aux institutions d’utiliser les dépôts des clients pour financer de nouvelles hypothèques, par exemple. Avec la généralisation de ce concept de « monnaie artificielle » créée sans valeur de référence (l’or, par exemple), on multiplie ainsi la masse monétaire et cela contribue à l’accroissement de la richesse collective. Cette « impression de monnaie artificielle » est qualifiée de « thin air » dans le jargon financier.

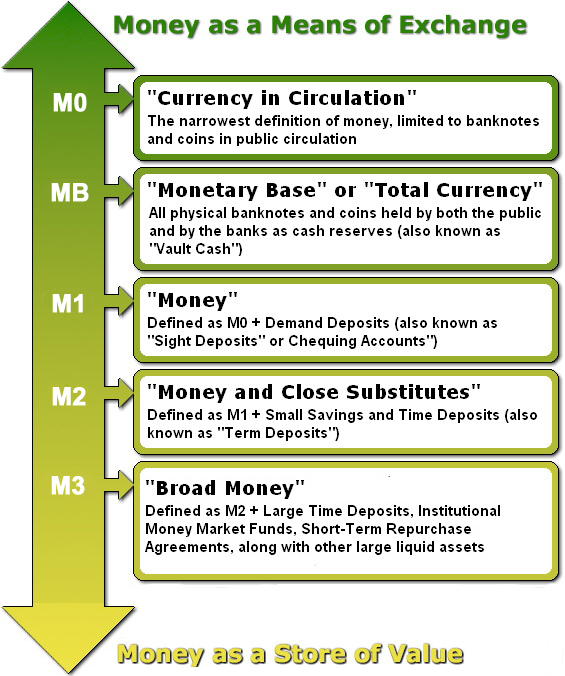

Le diagramme suivant illustre les catégories de « monnaies » tel qu’elles sont d’usage courant. La monnaie M0 représentant la monnaie « imprimée sous forme de billets de banque » qui est mise en circulation alors que la monnaie M3 représente la totalité des monnaies en usage, incluant la « monnaie artificielle imprimée » par les institutions bancaires:

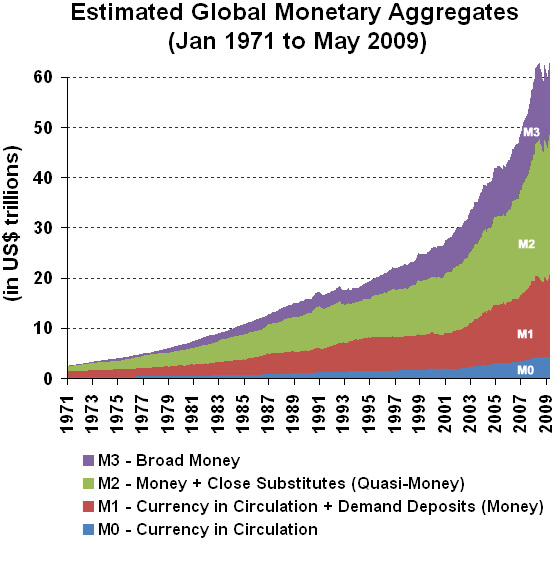

Et le diagramme suivant présente la répartition relative des différents types de « monnaies » en usage aujourd’hui:

A l’évidence, force est de constater que, aujourd’hui, la « monnaie imprimée » ne représente plus qu’une infime partie de la « monnaie en circulation », l’essentiel de la monnaie consistant en « écritures informatiques » consignées dans les serveurs des institutions bancaires.

Le $ US: la monnaie de réserve depuis la fin de la seconde guerre mondiale

Depuis la mise en place de bases monétaires afin d’établir une « monnaie » en usage quotidien dans chacun des pays, les banques centrales (FED américaine, Banque d’Angleterre, Banque du Canada,…) se sont employées à « mettre en circulation de la monnaie » afin de i) moduler la croissance/décroissance économique selon les besoins du moment et ii) adopter une politique monétaire favorisant le plein emploi. A l’évidence, les banques centrales mettent en place des politiques monétaires ajustées aux réalités locales et, avec le temps, certaines de celles-ci deviennent des « valeurs de refuge » à cause de la stabilité qu’elles garantissent à leurs monnaies respectives. C’est le cas aujourd’hui pour le $ US mais également le cas pour l’Euro, le Franc suisse, la Livre britannique,… des monnaies recherchées pour y consigner ses avoirs et en garantir la valeur future.

Par ailleurs, depuis la fin de la seconde guerre mondiale, les Etats-Unis ont su imposer leur monnaie comme étant la « monnaie de référence » pour les transactions internationales. Ils ont été en mesure d’acquérir ce statut de « monnaie de réserve » en imposant aux Saoudiens – en échange d’une protection militaire sans compromis et la garantie de la pérennité du régime mis en place par la famille Saud – que les transactions sur le pétrole soient libellées en $ US. Par ailleurs, dans la mesure où l’Arabie Saoudite était le premier producteur mondial de pétrole, le $ US est devenu la monnaie de transaction privilégiée pour le pétrole et a acquis le « statut international » de « monnaie de réserve », avec les importants bénéfices associés à ce statut.

Cela étant, lorsqu’une commodité (fer, cuivre, blé, café,…) voit son cours s’envoler sur le marché mondial, à l’évidence les résidents/entreprises américains subissent les effets de la hausse et doivent assumer un coût supplémentaire pour se procurer ladite commodité. Par ailleurs, pour les résidents/entreprises d’un pays dont la monnaie n’a pas le statut de « monnaie de réserve », non seulement doivent-ils assumer la hausse du prix de la commodité mais également assumer un coût supplémentaire si la monnaie locale a une valeur moindre que la devise américaine. Ainsi, les résidents/entreprises non-américains subissent les effets combinés des variations du coût des biens et services qui se transigent à l’échelle mondiale mais également subissent les effets (généralement négatifs) d’une devise « locale » plus faible que la devise américaine.

Mais là n’est pas le grand avantage qui découle du statut de « monnaie de réserve »…

En effet, lorsqu’une monnaie a statut de monnaie de référence, ce gouvernement peut générer des déficits constants dans ses opérations et faire financer le tout en « imprimant de la monnaie à profusion » et, ainsi, rembourser ses créanciers étrangers avec de la « monnaie fraîchement imprimée ». Avec, comme corollaire, aucun risque que la valeur de la devise ne diminue puisque ladite « monnaie » (qui fait consensus sur sa stabilité et sa valeur future), de par la confiance qu’elle inspire aux investisseurs, ne peut voir sa valeur s’effondrer dans un court laps de temps.

Ainsi, dans le jargon financier, on dénote une telle situation comme étant le fait qu’un pays, dont la monnaie détient le statut de « monnaie de réserve », peut se permettre « d’exporter ses déficits à l’étranger » et les faire financer par des investisseurs externes. Le diagramme suivant illustre l’avantage, pour les Etats-Unis, d’avoir réussi à imposer leur monnaie comme « monnaie de réserve » depuis la fin de la seconde guerre mondiale et les bénéfices extraordinaires qu’ils en ont retiré pour leur économie:

A l’évidence, tenant compte des avantages évidents à détenir le statut de « monnaie de réserve » pour un pays, la stratégie déployée récemment par la Chine pour hisser sa monnaie au statut de monnaie de référence trouve tout son sens.

La venue du RMB comme monnaie pour transiger le pétrole

Ainsi, depuis les dernières années, la Chine entend mettre fin au statut de « monnaie de réserve » attribué à la devise américaine. Mais, alors, comment s’y prendre et quels moyens déployer pour atteindre cet objectif? Tout simplement en « incitant » des transactions sur le pétrole non pas conclues en $ US mais en RMB, la monnaie ayant cours légal en Chine.

C’est ainsi que les récentes ententes visant l’exportation de pétrole/gaz naturel de la Russie vers la Chine se transigeront en RMB et non plus en $ US. Un marché fort important mais qui ne saurait remettre sérieusement en question la domination du $ US comme monnaie de référence.

Par ailleurs, poursuivant la stratégie visant à hisser sa monnaie au statut de monnaie de référence, la Chine a conclu une entente avec les dirigeants saoudiens à l’effet que ses futures importations de pétrole seraient transigées en Yuan, tel qu’en témoigne cette chronique de CNBC relatant avec une rencontre tenue en mars dernier entre les dirigeants saoudiens et le Président Xi Jinping:

Est-ce à dire que les Saoudiens sont sur le point de troquer une alliance stratégique avec les Etats-Unis pour en conclure une nouvelle avec la Chine? Sans doute un « work in progress » tenant compte de la « distance » entretenue par le nouveau président américain vis-à-vis ses alliés traditionnels au Moyen Orient, faisant suite à un réalignement général de la stratégie américaine avec ses alliés dans le monde.

Cela étant, la stratégie chinoise visant à hausser sa monnaie au rang de monnaie de référence continue de se déployer.

Les échanges pétroliers futurs transigés en RMB

A cet égard, trois manchettes récentes font état d’une nouvelle poussée entreprise par les autorités chinoises afin de supplanter le $ US pour les transactions pétrolières et, de ce fait, accentuer la brèche dans la devise américaine à titre de « monnaie de réserve »:

Are we entering the age of the ‘petro-yuan’ – MarketWatch – 2017-11-20

China’s Push to Trade Oil in Yuan Faces a Key Hurdle – Bloomberg – 2017-12-07

Will the Petroyuan Kill the Petrodollar – Sputnik International – 2017-12-29

Qui plus est, le magazine Sputnik nous informe du fait que tant les autorités réglementaires russes que chinoises entendent autoriser les transactions de contrats à terme (« futures ») sur leurs marchés boursiers pour les achats/ventes de pétrole, ce qui amplifiera davantage la présence de la devise chinoise comme monnaie de transaction pour les produits pétroliers.

A l’évidence, la stratégie chinoise est bien arrêtée et, eu égard à sa croissance financière sur l’échiquier mondial et la marginalisation des Etats-Unis dans leurs appuis conséquence de la stratégie déployée par le président américain, tôt ou tard la Chine sera en mesure de hausser sa monnaie pour lui donner un statut de devise « recherchée » par les investisseurs.

La monnaie chinoise RMB: future « monnaie de réserve » de par les échanges pétroliers garantis sur l’or

Cela étant, doit-on (peut-on) faire confiance à une monnaie dont la valeur n’est pas déterminée par le marché mais l’objet de « décisions politiques » au seul bénéfice de l’économie chinoise? Et transposer nos avoirs dans cette monnaie en vue d’en garantir la valeur future?

A cet égard et en vue d’assurer la « qualité et la solvabilité » des contrats à terme sur le pétrole qui seront transigés avec la devise chinoise, il appert qu’ils seront garantis par un « équivalent en or » de la valeur de ces contrats, garantie qui sera détenue et exercée par la chambre de compensation dans le cas du défaut de l’une ou l’autre des parties liées par l’entente. Et, subsidiairement, mettre les parties à l’abri de manipulations sur la devise qui auraient pour effet de priver les parties à l’entente des bénéfices escomptés.

Il devient alors évident que le fait de garantir la « solvabilité » des transactions via un « équivalent en or » de la valeur de celles-ci sera de nature à conférer à la monnaie chinoise le titre de « monnaie de qualité ». Et l’amener à devenir à terme une « monnaie de référence » à l’égal du statut assumé par la devise américaine depuis la fin de la seconde guerre mondiale, de ce fait procurant à la Chine tous les avantages inhérents à une « monnaie de réserve », contrairement à la devise américaine qui n’est plus garantie par un « équivalent en or » depuis que le président Nixon en a aboli la parité en 1971.

La course à obstacle pour que le Yuan obtienne le statut de « monnaie de réserve »

Il va sans dire que, si tant est que la Chine désire hisser sa monnaie à un statut de « monnaie recherchée », un tel parcours ne se fera pas sans grandes difficultés notamment par le fait que les Etats-Unis vont agir de façon à maintenir le statut privilégié attribué à leur devise.

Mais l’histoire nous enseigne que le Japon, dans les années 1970-1980, a fait face au choix stratégique de hausser sa monnaie vers un statut « privilégié » mais que, pour des motifs de politique internes et stratégiques, n’a pas voulu poursuivre la route vers un tel statut.

A cet égard, la Chine pourrait bénéficier des enseignements sur les erreurs et omissions dont a fait preuve le Japon confronté aux mêmes enjeux, tel que nous le relate cette analyse proposée dans le magazine Foreign Affairs:

Can China Internationalize the RMB – Foreign Affairs – 2018-01-01

En conclusion

Ainsi, en réponse à mon bon ami François lequel formulait une question sur l’avenir du PETROYUAN, il appert que la « monnaie PETROYUAN » prendra de l’ampleur dans les années à venir, notamment par le fait que sa valeur future sera adossée à de « l’or physique » pour en assurer la stabilité et la qualité à titre de « dépôt de valeur ».