Dans une chronique précédente où on faisait état de la situation de la classe moyenne aux Etats-Unis, force est de constater qu’elle s’appauvrit sans cesse et que, par rapport à l’ensemble des pays industrialisés, elle se positionne aujourd’hui dans la « queue du peloton ». Mais, ce n’est pas tout: il y a également l’endettement étudiant qui atteint un sommet inégalé de 1 370 G$ (milliards de $) fin 2016, avec une moyenne de dette par étudiant de 37 000 $ US. Un endettement tel que plusieurs d’entre eux ne sont pas en mesure de rembourser le principal, ne versant que les intérêts dûs à chaque mensualité, et 11% de défaut de paiement pour les étudiants issus des universités publiques vs 15,5% pour les étudiants des universités « privées » telles Harvard, Princeton,…

Il importe de souligner le fait que, à la fin de la seconde guerre mondiale, le président Truman avait fait adopter le « G.I. Bill » par lequel le gouvernement assurait le paiement des frais de scolarité pour les nombreux soldats démobilisés et sans avenir aucun. Cet « investissement dans l’avenir » avait assuré l’accès à des études universitaires pour 2,2 millions de soldats avec 450 000 ingénieurs, 240 000 comptables, 91 000 scientifiques, 67 000 médecins, 14 futurs prix Nobel,… formés via ce programme. Il appert que ce support à la formation s’est poursuivi jusque dans les années 1970 avec des frais de scolarité nuls ou minimes, autant pour les universités publiques que les entités privées.

Une analyse fort détaillée de l’endettement étudiant nous est proposée par Me Ellen Brown, avocate spécialisée dans le secteur de la finance et dont le blogue est fort bien documenté quant aux dérives du système financier mondial. Son analyse de l’endettement étudiant nous est proposée via le lien suivant:

Student Debt Slavery – Bankrolling Financiers on the Backs of the Young – Web of Debt – 2017-12-26

Un programme visant l’accessibilité aux études universitaires mais source de frais de scolarité en hausse vertigineuse

En 1965, le président Johnson fait adopter une loi afin de favoriser davantage l’accès aux études supérieures, une législation prévoyant un financement additionnel pour les universités, des prêts à faibles taux pour les étudiants, des bourses versées aux moins bien nantis et une disposition « spéciale » permettant aux parents d’emprunter la totalité des frais d’études universitaires engagés pour leurs enfants.

Ainsi, un programme ayant pour objectif d’assurer une plus grand accès à la formation universitaire s’est avéré contre indiqué au niveau des frais de scolarité puisque, i) dans la mesure où les prêts étudiants étaient entièrement garanti par le gouvernement et ii) dans la mesure où la pleine totalité des frais pouvaient être empruntée et iii) dans la mesure où les emplois étaient nombreux (garantissant des revenus à la fin des études universitaires et les conditions nécessaires pour rembourser les dettes contractées), les universités ont haussé graduellement les frais de scolarité jusqu’à atteindre des niveaux élevés.

A telle enseigne que, aujourd’hui, les étudiants issus de la classe moyenne terminent leurs études avec des dettes importantes, bien souvent incapables de les rembourser parce que les conditions du marché ne sont plus ce qu’elles étaient et ne garantissent plus un emploi, à la fin des études, pour les rembourser.

Privatisation et titrisation des prêts étudiants

Depuis le lancement du programme fédéral de prêts et bourses aux étudiants, ce programme était géré par un organisme relevant du gouvernement lequel garantissait les prêts souscrits par les étudiants (et leurs parents) auprès des institutions financières. Il s’agissait de l’agence fédérale Sallie Mae créée en 1973 et dont les opérations se poursuivent à ce jour malgré sa privatisation en 2005.

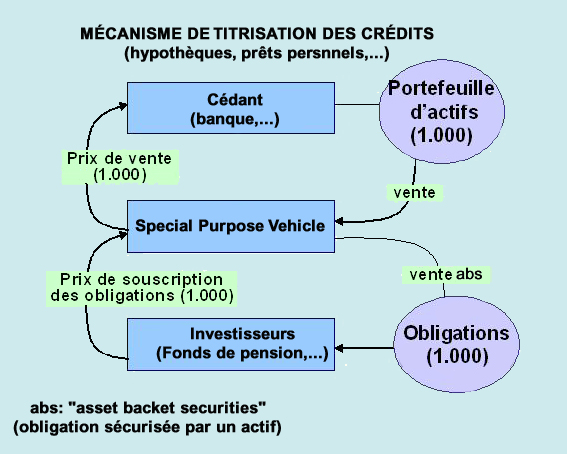

Par ailleurs, dès 1998 et jusqu’en 2004, elle entreprenait de « céder ses prêts » à des investisseurs privés afin d’alléger son bilan financier mais, surtout, de céder à la tendance du moment consistant à privatiser les actifs du gouvernement américain pour en confier la gestion au secteur privé. Cette opération a consisté dans la « titrisation » (« monetization » ou « financialization » en anglais) illustrée sommairement dans le graphique suivant:

La « mécanique » de la titrisation est fort simple:

- dans un premier temps, le cédant (banque, agence gouvernementale,…) cède un portefeuille d’actifs à un intermédiaire qui se chargera de les écouler auprès d’investisseurs privés

- l’intermédiaire met sur pied une « entité financière spéciale » dénotée « Special Purpose Vehicle » (SPV) laquelle acquiert les actifs du cédant et les structure sous forme d’obligations qui seront cédées à des investisseurs

- les investisseurs souscrivent à ces obligations, remboursent le « SPV » pour les sommes déboursées en relation avec l’acquisition des actifs cédés par les institutions financières et deviennent de ce fait les « récepteurs » des remboursements (intérêt + principal) des clients du cédant

- le cédant devient le « collecteur » des paiements des créanciers, paiements qui sont automatiquement réacheminés aux investisseurs à travers la gestion de la « mécanique » assurée par l’intermédiaire SPV

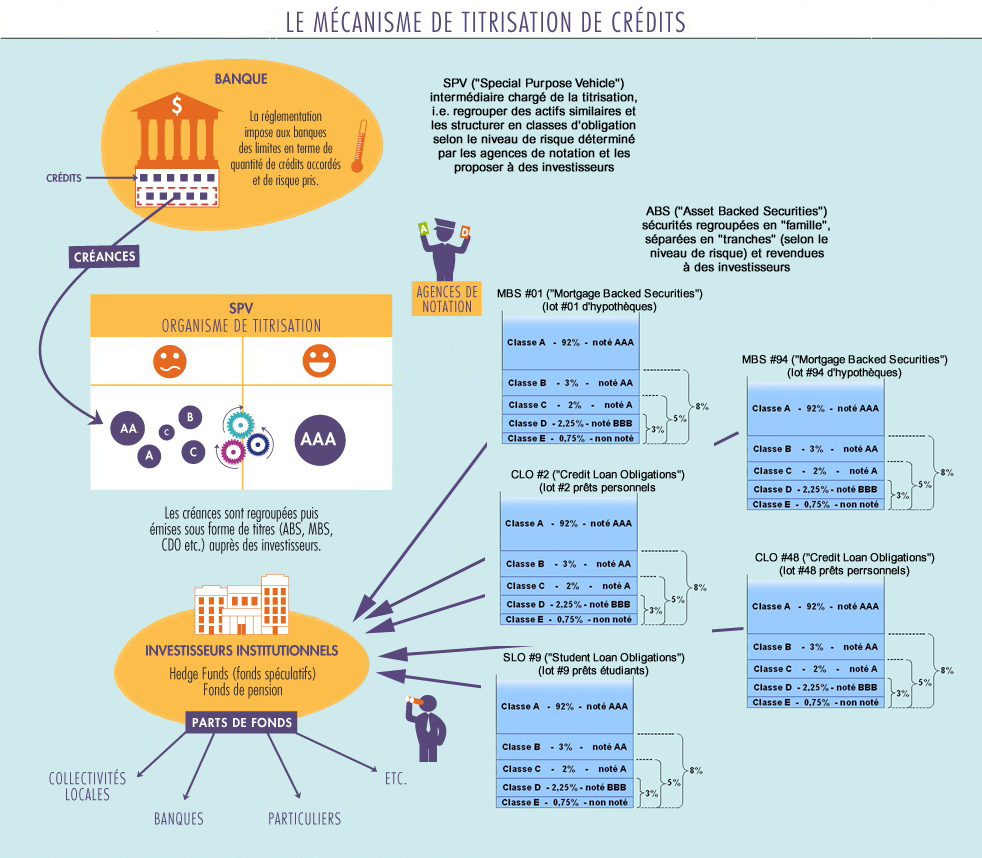

Le phénomène de la titrisation a pris son essor à partir des années 1980 et, aujourd’hui, il est tel que toutes les créances entretenues envers les banques, les agences gouvernementales,… sont devenues « propriété » d’investisseurs privés. Voilà qui en surprendra plus d’un alors que d’aucuns estiment, encore aujourd’hui, que les paiements sur les hypothèques et les prêts personnels sont perçus par et au bénéfice de l’institution qui a originalement souscrit ces emprunts. Pour illustrer la généralisation de ce concept à toutes les activités du secteur financier, aujourd’hui, le graphique suivant:

Pour ajouter à la compréhension de la « mécanique », précisons que les créances sont regroupées au sein d’une même famille (« lot ») et que chaque lot est découpé en « tranches », chacune ayant une cote de crédit attribuée par une agence de notation et représentant la « qualité » des créances sous-jacentes. Les tranches sont acquises individuellement par les investisseurs selon le rendement propre à chacune de celles-ci eu égard au niveau de risque qu’elles présentent.

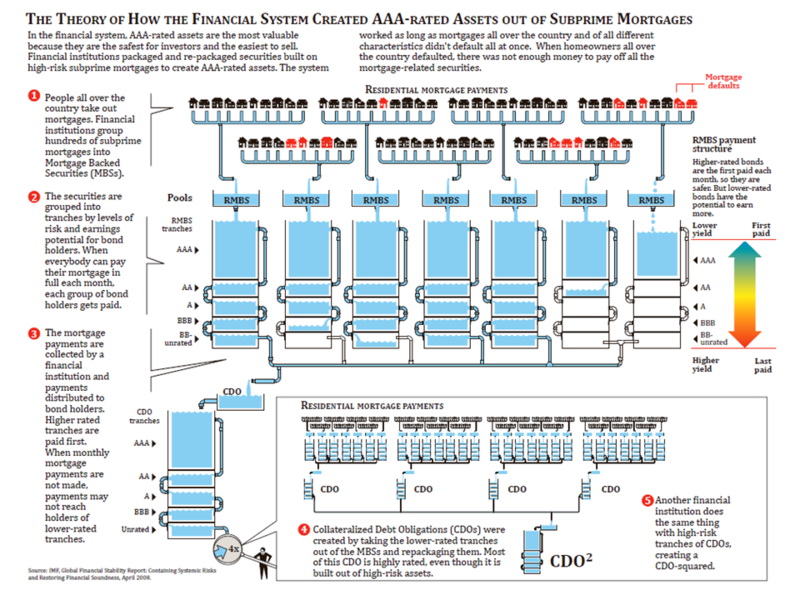

Et, pour ceux intéressés par une présentation encore plus détaillée de la titrisation, le graphique suivant présente la structure mise en place pour les hypothèques « subprimes » à l’origine de la crise financière de 2007, alors que les agences de notation ont attribué des cotes minimisant le risque associé à des tranches risquées et, de ce fait, induisant en erreur les investisseurs qui ont acquis des actifs avec une valeur marchande moindre que la valeur de la créance. Au surplus, pour les tranches ne trouvant pas preneur, elles étaient « fusionnées » avec d’autres tranches présentant de meilleures garanties et proposées à des investisseurs avec une cote de risque moindre:

Des dettes étudiantes entre les main des « hedge funds » (fonds spéculatifs)

Ainsi, depuis la cession des prêts étudiants à des entreprises privées initiée par Sallie Mae dès 1998, ces dettes (« actifs ») ont été majoritairement acquises par des « hedge funds » (« fonds spéculatifs » ou également dénommés « fonds de couverture ») lesquels exigent et sont assurés du remboursement intégral des dettes via des changements législatifs qui leur garantissent des droits absolus sur leurs créances.

Des dettes étudiantes non extinguibles

Au surplus, afin de garantir le remboursement intégral des dettes étudiantes, l’association qui regroupe les détenteurs de « SLO » (ou « SLABS » (« Student Loans Asset Backet Securities » selon le terminologie d’Ellen Brown)) a fait adopter des amendements législatifs à l’effet de « cristalliser ces créances »… même en cas de faillite de l’ex-étudiant responsable de la créance. De plus, les créanciers sont en mesure de:

- saisir les dépôts bancaires

- saisir les versements de salaires

- saisir les actifs de l’ex-étudiant

- saisir les allocations d’aide sociale

Voilà un encadrement qui fait en sorte que, hormis circonstances exceptionnelles, l’ex-étudiant est lié à tout jamais aux dettes contractées durant ses études universitaires et ne peut s’en dégager même en cas de faillite.

Un esclavage par endettement

Dans son analyse sur l’endettement étudiant, un endettement qui rend l’ex-étudiant tributaire d’un « hedge fund » en mesure de lui imposer des conditions univoques, Ellen Brown établit un parallèle fort à propos avec l’esclavage qui existait naguère aux Etats-Unis, un esclavage qui asssujettissait à tout jamais l’esclave au maître:

Slaves had to be housed, fed and cared for. “Free” men housed and fed themselves. […] Free men could be kept enslaved by debt, by paying them wages that were insufficient to meet their costs of living. On how to control wages, the Hazard Circular went on:

This can be done by controlling the money. The great debt that capitalists will see to it is made out of the war, must be used as a means to control the volume of money. . . . It will not do to allow the greenback, as it is called, to circulate as money any length of time, as we cannot control that.

Et, dans la mesure où le monde financier – banques centrales « privées », fonds de couverture, fonds souverains,… – entend étendre ses prérogatives aux gouvernements et forcer l’adoption de mesures au détriment de la population, il s’assure non seulement d’émettre (« imprimer ») la monnaie mais finance les déficits des gouvernements, le rendant de ce fait « propriétaire des dettes gouvernmentales » et en mesure d’imposer des décisions au bénéfice du grand capital:

The government, too, had to be enslaved by debt. It could not be allowed to simply issue the money it needed to meet its budget, as Lincoln’s government did with its greenbacks (government-issued US Notes). The greenback program was terminated after the war, forcing the government to borrow from banks – banks that created the money themselves, just as the government had been doing.

Oui, à l’évidence, qu’il est bon de ne pas être américain

Cette seconde chronique sur l’économie américaine et les conditions vécues par la classe moyene met en évidence le « modèle social » que nous connaissons, avec des garderies subventionnées, des assurances hospitalisation/médicaments au bénéfice de la population, de l’assurance-emploi en cas de licenciement, des programmes d’assistance sociale,… lorsqu’on le compare au modèle de « libre marché » tant louangé par la classe politique américaine.

Pour en apprendre davantage sur la titrisation et le marché financier

- la série d’articles publiés par Matt Taibi sur le magazine Rolling Stones (www.rollingstone.com/contributor/matt-taibbi) dont un des articles traite de l’endettement étudiant

- les nombreux articles publiés sur le blogue d’Ellen Brown (www.ellenbrown.com)